本稿に記載のワールドプレゼントのステージボーナスポイントの付与は2021年1月支払い分をもって終了となります。

2021年2月以降は、マイペイすリボのボーナスポイントのみとなります。

また、現在はLINEポイントを経由してANAマイルに交換することができなくなっております。

ボーナスポイントはこちらの記事に記載のルートで最大70%のレートで交換できます。

以上のことから、ANA VISA/Masterワイドゴールドカードの最大還元率は以下のようになります。

現在(V3の場合):最大1.56%

2021年2月以降:最大1.35%

※追って記事の大幅なアップデートを予定しております、ご不便をお掛けしますがご了承の程宜しくお願い致します。

かれこれ10年以上前、学生時代に、普段飛行機に全く乗らないのに、クレジットカードの買い物だけで貯めたマイルで無料で飛行機に乗る「陸マイラー(おかまいらー)」という存在を知りました。

それ以来私はANAカードを使い続けていまして、これまでに中国、イタリア(妻との新婚旅行、ビジネスクラス)、沖縄旅行、北海道に行くことができました。一昨年は当時1歳半の子供も連れて、家族でハワイにも行ってきました。

最初はANA学生カードから始まり、一般カード、ANA JCBワイドゴールドカードを経て、ここ4年は「ANA VISAワイドゴールドカード」を使っていました。(昨年末からスーパーフライヤーズカードに移行)

ANA VISA/マスター ワイドゴールドカードの年会費は14,000円(税抜)、一般カードの年会費2,000円(税抜)の実に7倍です。

なぜ、そんな高いゴールドカードを使っていたのか。

今回は、そのメリットとデメリット、そして知ってると得する裏技を紹介したいと思います。

Contents

- 1 ANA VISA/マスター ワイドゴールドカードとは?

- 2 ANA VISA/マスター ワイドゴールドカードのメリット

- 3 ANA VISA/マスターワイドゴールドカードを使い倒す裏技

- 4 デメリットはあるの??

- 4.1 モバイルSuicaへのチャージはポイント付与対象外

- 4.2 海外旅行保険は他のカードを併用しよう

- 4.3 海外ショッピング手数料が値上げに

- 4.4 他のANAカード・クレジットカードでもいいんじゃないの?

- 4.5 ANA VISA/マスターワイドゴールドカードとANA一般カードをきちっと比較すると

- 4.6 面倒なことをしたくない人は年会費無料のJCB CARD W!

- 4.7 年会費無料のエブリプラスでマイル還元率1.33%

- 4.8 ANAカード以外は家族の合算がハードルに

- 4.9 ANA一般カードでほどほどに貯めるという選択

- 4.10 というわけで、ANA VISA/マスターワイドゴールドカードを選ぶ理由

- 5 まとめ

ANA VISA/マスター ワイドゴールドカードとは?

ANAカードは、ANAとクレジットカード発行会社が提携して発行しているクレジット機能付きのカードのことです。(カード券面に「ANA CARD」と入っています)

ANAカードには必ずANAマイレージクラブのお客様番号が割り振られており、ANAカード保有者はANAマイレージクラブ会員でもあります。

ANA VISAワイドゴールドカードあるいはANA マスターワイドゴールドカードは、ANAが三井住友カードと提携して発行しているクレジットカードで、ANAマイレージが貯まりやすいのが特徴です。

三井住友カードが発行するANAカードは、ワイドゴールドカードの他、一般カード、Suica連携カード、東急とのコラボカード、プレミアムカード、学生カードなどがあります。

ANAゴールドカードには、三井住友カード以外に、JCBが発行するANA JCBワイドゴールドカード、アメリカンエキスプレスが発行するANA アメリカンエキスプレスゴールドカードもあります。

ANAカードには、東京メトロとの連携カード、29歳以下の社会人用、ヤマダ電機とのコラボカードなどもあります。

基本スペック

| カード名 | ANA VISA ワイドゴールドカード ANA マスター ワイドゴールドカード |

|---|---|

| カード発行会社 | 三井住友カード |

| 国際ブランド | VISA、MasterCard |

| カード利用枠 | 50~200万円 |

| 年会費 | 本会員 14,000円(税抜) ※年会費割引あり 家族会員 4,000円(税抜) |

| 入会資格 | 原則として満20歳以上で本人に安定継続収入のある方 |

| 電子マネー対応 | 楽天Edy、iD |

| ApplePay対応 | iD |

| チャージ対応 | 楽天Edy、モバイルSuica、nanaco、WAON ※ポイント付与無し |

| ETCカード | 無料 |

| 追加可能カード | 銀聯カード:カード発行・更新時1,000円 |

| ポイント還元 | 毎月の請求額 1,000円毎に1ポイント付与 (ワールドプレゼントポイント) |

| ポイント有効期限 | 獲得月から3年間 |

| ショッピング保険 | 補償期間:購入日から90日間(海外・国内) 年間補償限度額:300万円 自己負担額:1事故につき3,000円 |

| 旅行傷害保険 | 後述 |

ANA VISA/マスター ワイドゴールドカードは入会時にマイルがもらえるキャンペーンをほぼ常時やっています。(マイル数は都度異なります)

ANA VISA/マスター ワイドゴールドカードのメリット

メリット① マイルを貯めやすい

ANA VISA/マスター ワイドゴールドカード最大のメリットはとにかくマイルが貯まりやすいことです。

クレジットカードや電子マネーiDで買い物や諸々の支払いをすると、マイル還元率1.65%(最大)ものANAマイルが貯まります。

マイル還元率とはクレジットカードで支払った額に対して、もらえるマイルの割合のことです。例えばマイル還元率が1.65%で、支払い額が300万円なら、約5万マイルもらえるということになります。

同じ年会費あるいはより安い年会費のカードの中では最もANAマイルが貯まるカードです。

ただし、還元率1.65%にするためには、以下の条件を満たす必要があります。

- マイ・ペイすリボを使う

- ソラチカカード(ANA To Me CARD PASMO JCB)を保有する

- 1年で300万円以上クレジットカード(電子マネー iDを含む)を使う

マイ・ペイすリボは三井住友カードが提供するリボ払いサービスです。

これを活用することにより、毎月数円~数10円のコストで獲得マイルを劇的に増やすことが可能です。

これらの条件について、詳しくは後述の「ANA VISA/マスターワイドゴールドカードを使い倒す裏技」をご覧下さい。

この中で一番ハードルが高そうなのが「年間300万円以上の利用」ですよね。

我が家では、公共料金、携帯代、ネットでの買い物、大きめの買い物はもちろん、固定資産税、自動車税、ふるさと納税などの税金、高速料金(ETC)などの支払いをクレジットカードで、さらにコンビニでは電子マネーのiD、妻にも家族カードを持ってもらいかなり積極的に使っていましたが、それでも高いハードルでした。(公共料金や税金の支払い時、iD利用時もマイル還元率は変わりません)

仮に年間の支払い額が100万~300万未満の場合のマイル還元率は最大1.53%、年間100万円未満なら最大1.41%です。

年間支払い額に対して1~6年間マイルを貯め続けた場合の積算マイル数を計算してみました。

| 年間支払額 | 還元率 | 1年 | 2年 | 3年 | 4年 | 5年 | 6年 |

|---|---|---|---|---|---|---|---|

| 50万円 | 1.41% | 7,050 | 14,100 | 21,150 | 28,200 | 35,250 | 42,300 |

| 100万円 | 1.56% | 15,600 | 31,200 | 46,800 | 62,400 | 78,000 | 93,600 |

| 200万円 | 31,200 | 62,400 | 93,600 | 124,800 | 156,000 | 187,200 | |

| 300万円 | 1.65% | 49,500 | 99,000 | 148,500 | 198,000 | 247,500 | 297,000 |

日本からハワイへのANA国際線特典航空券に必要なマイル数はこちらの通りです。

- エコノミークラス:40,000マイル

- ビジネスクラス:65,000マイル

※いずれもレギュラーシーズンの場合

※別途、燃油サーチャージや諸税が必要です

従って、「夫婦でエコノミークラス」ならカード利用額が年間100万円でも約5年で達成できますし、年間200万円なら4年弱で「夫婦でビジネスクラスの旅」が可能です。

年間300万円なら3年半で「家族4人エコノミークラス」、あるいは5年半で「家族4人ビジネスクラス」も可能です。

ハワイへの航空券は、往復エコノミークラスで約7~8万円、ビジネスクラスなら20万円以上、ゴールデンウィーク、夏休み、年末年始はさらに高くなります。

エコノミークラスとビジネスクラスの金額差の割に必要マイル数の差が少ないので、せっかくならビジネスクラスを目指す方がマイルを有効活用できます。

以前は、我が家もほとんどのマイルをこのANAカードで貯めて旅行をしていましたが、1年ほど前にこちら↓の方法を始めてからは爆発的にマイルが貯まるようになりました。

年間20万マイル貯まる方法とANAカード決済を組み合わせることで、毎年ビジネスクラスでの海外旅行が実現可能です。

JCBやアメックス、ダイナースもANAゴールドカードを発行していますが、三井住友カードのようなリボ払いでボーナスポイントがもらえる仕組みは無いため、マイル還元率を高められるVISAまたはMasterCardの方がコスパが高いです。

また、VISAまたはMasterCardはサイン無しで決済できる電子マネーの「iD」を利用できます。(iDの利用でもクレジットカード払いと同様のマイルが貯まります)

iDは全国数10万店舗で使える後払い式の電子マネーです。大手コンビニはどこでも使えますし、スーパー、ショッピングモール、専門店など最近は使えるお店がかなり増えました。

後払い式の電子マネーのライバルに、JCBカードに付帯されているQUICPayがありますが、iDの方が使える店舗が圧倒的に多い印象です。

ANAカード(ANA VISA/マスターワイドゴールドカード含む)はiD一体型になってますので、クレジットカード1枚だけサイフに入れておけばクレジットカード払いもiD払いも可能です。

また、iDはApple Payにも対応していますので、Apple Pay対応端末を持っていればカード無しで買い物が可能です。(Apple Payでの支払いでもマイルが貯まります)

ANAマイレージモールを活用するとさらにマイルを貯めることが可能です。

例えば、セブンイレブンやヤマダ電機LABIでは200円毎に1マイル、マツモトキヨシは100円毎に1マイルもらえます。(セブンイレブンはANAカード or iDの支払い、ヤマダ電機とマツモトキヨシはANAカードの支払いでマイル付与、ANAゴールドカードでなくてもすべてのANAカードが対象です)

その他、スターバックスのプリペイドカードにANAカードで入金すると100円で1マイル、レストランでANAカードを提示するとマイルがもらえる「グルメマイル」などもあります。

ネットショッピングにも対応しており、楽天市場、Yahoo!ショッピング、ポンパレモールなどの総合通販、ぐるなび、食べログのお店の予約、楽天トラベルやじゃらんの宿泊予約、その他、ファッション、インテリア、家電、書籍に、保険、銀行口座開設、自動車買取などなどありとあらゆる取引で、マイルをもらうことができます。(これらはANAカードを持っていなくても、ANAマイレージモールを経由して取引するだけでマイルをもらえます)

三井住友カードにもお店でクレジットカード決済するとボーナスポイントやキャッシュバックをもらえる「ココイコ!」や、

インターネットでのクレジットカード決済時にボーナスポイントをもらえる「ポイントUPモール」があります。

Amazon.co.jpでのショッピングでポイント2倍など、ANAマイレージモールでは対応してないショップもあります。

これらの仕組みをうまく利用することでも、マイレージの還元率を高めることが可能です。

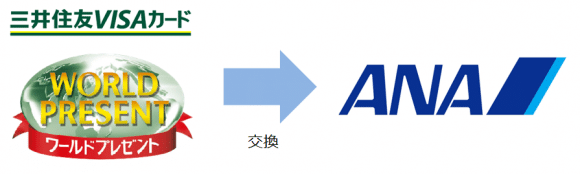

メリット② マイル移行手数料が無料

ANAワイドゴールドカードはマイル移行手数料が無料です。

1年に何回でも、好きなときに(三井住友カードのワールドプレゼントポイント)1ポイントを10マイルに移行可能です。

一般カードやワイドカードの場合、1ポイント=10マイル(10マイルコース)で交換する為には年間6,000円(税抜)のマイル移行手数料が必要ですが、ワイドゴールドカードなら無料です。

一般カードやワイドカードの場合、1ポイント=5マイル(5マイルコース)での移行であれば手数料はかかりませんが、この場合はマイル還元率がかなり低下してしまいますので、年会費無料で持てる他カードの方がコスパが良いです。(詳しくは後述)

【マイルの移行】って何?と思われた方に

ANAカードを使って買い物をするとマイルを貯めることができるのですが、マイルが貯まるのは買い物をした時ではなく、毎月の請求額が確定した後です。

この時、いきなりANAのマイレージ口座にマイルが貯まるのではなく、一度三井住友カードのポイント口座にポイント(ワールドプレゼントポイント)が入ります。

ポイント数は、支払い額 1,000円あたり1ポイントです。

ANA VISA/マスターワイドゴールドカードの場合、このワールドプレゼントの1ポイントをANAの10マイルに移行することで、マイレージ口座にマイルが貯まります。

支払い 1,000円 ⇒ ワールドプレゼントポイント 1pt ⇒ ANA 10マイル

移行の手段は2つありまして、1つは「手動移行(応募方式)」、もう1つは「自動移行(自動方式)」です。

手動移行は自分で三井住友カードの会員ページにログインして移行の手続きをすることでマイルの移行ができます。

自動移行は、毎月自動的にポイントがマイルに移行されます。

※自動移行の方が手続きはラクですが、実質的な有効期限が短くなります(詳しくは後述)

メリット③ 年会費を9500円に抑えることが可能

三井住友カードが発行するANA VISA/マスターワイドゴールドカードは以下の割引を受けることができます。

| 本会員 | 家族会員 | |

|---|---|---|

| ① WEB明細登録で翌年度割引 | 1,000円割引 | 割引対象外 |

| ② マイ・ペイすリボ登録と年1回以上利用 | 3,500円割引 | 1,500円割引 |

| ①と②両方適用した場合の年会費(税抜) | 9,500円 | 2,500円 |

上表の通り、ANA VISA/マスターワイドゴールドカードの年会費は本会員14,000円→9,500円(税抜)、家族会員4,000円→2,500円(税抜)に抑えることができます。

注意点としては、WEB明細書による割引は登録の翌年度からの割引になり、入会初年度は適用対象外です。

マイ・ペイすリボの登録による割引は入会初年度から適用されますが、年1回以上利用がないと翌年度割引を受けることができません。(リボ手数料が発生しなくても割引適用となります)

家族カードのマイル還元率は本会員と同じですし、後述のゴールドカードの様々な特典も受けられますので非常にお得です。

家族カードでの支払い分のマイルは本会員に積算され、飛行機に搭乗した際のマイルやANAマイレージモールで獲得したマイルは家族会員に積算されるため、本会員と家族会員それぞれの口座にマイルが貯まります。

家族会員もANAカード(ゴールドカードを含む)を保有していると「ANAファミリーマイル」を利用でき、すべてのマイルを家族で共有することが可能です。

メリット④ 搭乗マイル・更新時マイルが違う

長年陸マイラーを続けていると感覚が麻痺してきますが、本来マイルは飛行機に乗って貯めるものです。

ANAカードを持っていると通常の搭乗マイルに加えてボーナルマイルをもらえます。

ボーナスマイルは、ゴールドカードであれば+25%、一般カードですと+10%です。

いくつか具体的な例で計算してみました。

こちらは片道のフライトで得られるマイル数です。

| 路線 | 運賃 | ANAカード未保有 | ANA一般カード | ANAゴールドカード |

|---|---|---|---|---|

| 羽田=伊丹 | 団体旅行 | 140 | 154 | 175 |

| 旅割 | 210 | 231 | 262 | |

| プレミアム旅割 | 350 | 385 | 437 | |

| 羽田=那覇 | 団体旅行 | 492 | 541 | 615 |

| 旅割 | 738 | 811 | 922 | |

| プレミアム旅割 | 1230 | 1353 | 1537 | |

| 羽田=ハワイ | エコノミー(V/W/S/T) | 1915 | 2106 | 2393 |

| プレエコ(G/E/Y/B/M) | 3831 | 4214 | 4788 | |

| ビジネス(C/D/Z) | 4788 | 5266 | 5985 |

中距離以上の国際線プレミアムエコノミー以上なら違いを感じますが、国内線やエコノミークラス利用が中心であれば気にするほどの差ではないような気がします。

また、毎年のカード継続(更新)時にもらえるマイル(本会員のみ)がゴールドカードは2,000マイル、一般カードは1,000マイルという差があります。陸マイラーにとってはこの差の方が大きいですね。

メリット⑤ 空港ラウンジを利用できる

ANA VISA/マスターゴールドカードを持っていると、国内線、国際線利用時に空港ラウンジを無料で利用できます。(本会員、家族会員の本人のみ無料)

空港ラウンジはドリンクを飲んだり、パソコン作業をしたりしながら搭乗の時間を待てるスペースです。

こちらは羽田空港 国内線第2ターミナルの「POWER LOUNGE NORTH」。

第2ターミナルの北ウイング3階にあり、ANAの機材を一望できます。

フレッシュなジュースやこだわりのコーヒーなどソフトドリンクに力が入っています。

運が良ければ、朝食時にクロワッサンも無料で頂けます。

POWER LOUNGE NORTH体験記はこちら↓

中部国際空港(セントレア)ではアルコールも飲み放題です。

セントレアのプレアミアムラウンジ体験記はこちら↓

こちらは羽田空港国際線ターミナルにある「SKY LOUNGE ANNEX」。

すごく広くて眺望も良いです。

ここでは有料(1,000円/回)のシャワールームもあり、職場から空港に直行する場合に便利です。

SKY LOUNGE / SKY LOUNGE ANNEXの体験記はこちら↓

利用可能なラウンジや営業時間、料金など空港ラウンジの詳細はこちら

空港ラウンジはANA VISA/マスターゴールドカードに限らず、多くのゴールドカードで利用可能です。

ただし、ゴールドカードで利用できる空港ラウンジは、ソフトドリンク中心でアルコールや食事の提供はありません。(一部を除いて)

アルコール飲み放題、国際線利用時は食事も頂けてシャワーも無料で利用できる「ANAラウンジ」の利用にはビジネスクラス以上に搭乗するかANAの上級会員になる必要があります。

また、ANAの上級会員なら世界の空港のスターアライアンス加盟航空会社のラウンジも無料で利用可能になります。

ANA上級会員については詳しくはこちら↓をご覧下さい。

メリット⑥ ビジネスクラスカウンターが使える

ANA VISA/マスターゴールドカードを持っていると、エコノミークラス搭乗の際にもビジネスクラス客用の空港カウンターを利用できます。

国際線チェックインの際はこのように数10分並ぶこともありますが、

ゴールドカードを持つことで、スムーズにチェックインを終わらせられます。

メリット⑦ 充実の旅行保険

ANA VISA/マスターワイドゴールドカードは旅行保険も充実しています。(いずれも本会員・家族会員はキャッシュレス診療対応)

<海外旅行傷害保険> ※自動付帯

| 本会員 | 家族会員 | 家族特約 | |

|---|---|---|---|

| 死亡・後遺障害 | 最高5,000万円 | 同左 | 30~1,000万円 |

| 傷害治療費用 | 150万円 | 50万円 | |

| 疾病治療費用 | 150万円 | 50万円 | |

| 賠償責任 | 3,000万円 | 1,000万円 | |

| 携行品損害 | 50万円 | 15万円 | |

| 救援者費用 | 100万円 | 50万円 |

<国内旅行傷害保険> ※自動付帯

| 本会員 | 家族会員 | 家族特約 | |

|---|---|---|---|

| 死亡・後遺障害 | 最高5,000万円 | 同左 | 対象外 |

| 入院保険金額 | 5,000円 | ||

| 通院保険金額 | 2,000円 | ||

| 手術保険金 | 最高20万円 |

<国内航空便遅延保険> ※利用付帯

| 本会員 | 家族会員 | 家族特約 | |

|---|---|---|---|

| 乗継遅延費用 | 2万円 | 同左 | 対象外 |

| 出航遅延・欠航・搭乗不能 | 1万円 | ||

| 手荷物遅延費用 | 1万円 | ||

| 手荷物紛失費用 | 2万円 |

<国内航空傷害保険> ※自動付帯

| 本会員 | 家族会員 | 家族特約 | |

|---|---|---|---|

| 死亡の場合 | 5,000万円 | 同左 | 対象外 |

| 後遺障害の場合 | 150~5,000万円 | ||

| 入院日額 | 1万円 | ||

| 通院日額 | 2,000円 | ||

| 手術費用 | 10~40万円 |

ANA一般カードには、海外・国内の死亡・後遺障害 最高1,000万円と救援者費用100万円ぐらいしか付帯されていません。

それと比べるとかなり充実しています。

ただし、海外旅行でケガをしたり、病気になった際に必要な「傷害治療」「疾病治療」が150万円と、場合によっては手術、入院費が数百万円の額になる海外では心許ないので、都度海外旅行保険に加入するか別のクレジットカードも併用することを考える必要があります。

クレジットカード付帯の海外旅行保険についてはこちら↓で詳しく紹介しています。

メリット⑧ 年間1万円でANA上級会員が一生涯

ANAには「優先チェックインカウンター」「専用保安検査場」「ANAラウンジ」「優先搭乗」「手荷物受取の優先」「空席待ちの優先」「座席の無料アップグレード」「特典航空券の優先枠」など様々な特典を受けられる上級会員の制度があります。

上級会員(ANAプラチナステイタス以上)になった上で「スーパーフライヤーズカード」というANAカードを発行すると、一生涯上級会員の特典を受け続けられます。

さらにその家族はステイタスに関係なく家族カードを発行でき、同じように特典を受けられます。

これはANAとJAL以外世界で類を見ないとてもお得な会員制度です。

私も昨年念願が叶い、GETすることができました。

スーパーフライヤーズカードを目指す場合は、まずはこのANA VISA/マスターゴールドカードを持っておくと、後々の審査で落ちるリスクを失くせます。

詳しくはこちら↓をご覧下さい。

ANA VISA/マスターワイドゴールドカードを使い倒す裏技

前述の通り、ANA VISA/マスターワイドゴールドカードは以下の条件を満たすと、(最大で)マイル還元率1.65%まで高めることができます。

- マイ・ペイすリボを使う

- ソラチカカード(ANA To Me CARD PASMO JCB)を保有する

- 1年に300万円以上カード決済する

なにも工夫しない場合のマイル還元率は1%ですので、1.65倍にもなる非常に効果的な作戦です。

ここではその方法を紹介したいと思います。

条件① マイ・ペイすリボを使う

「マイ・ペイすリボ」は、三井住友カードが提供するリボ払いサービスです。

マイ・ペイすリボに登録すると、レジでの会計の際に1回払い、2回払い、ボーナル払いなどを指定しても強制的にリボ払いになります。

リボ払いとは、「毎月使った金額のうち、あらかじめ設定した金額のみを支払い、残りの支払いを翌月以降に繰り越す(繰り越した残高には年率15%のリボ手数料(という名の利息)がつく)」という支払い方式です。(手数料の年率はカードによって異なります)

あらかじめ設定した金額が5万円なら、1ヶ月で10万円使っても20万円使っても引落しは5万円+リボ手数料だけです。

ただし、返済しなかった金額はそのまま借金です。

繰り越された残高に対して毎月リボ手数料が発生しますので、まさに雪だるま式に残高と支払い額が増えていく恐怖のサービスです。

そのまま使うと“ヤバイ”サービスなのですが、うまく使えばマイル還元率を高めることができます。

カラクリはこうです。

マイ・ペイすリボに登録して、毎月の請求時にリボ手数料の支払いが1円以上ある場合、通常のワールドプレゼントポイントとは別に「ボーナスポイント」をもらえます。

ボーナスポイントは(その月の)支払い額1,000円あたり1ポイントもらえます。

※ただし、ボーナスポイントをANAのマイレージに交換する時のレートは1ポイント=3マイル

したがって、マイ・ペイすリボに登録すれば、マイル還元率を1.3%に高めることができます。

請求額の1,000円毎に

① ワールドプレゼントポイント 1pt ⇒ ANA 10マイル

② ワールドプレゼント ボーナスポイント 1pt ⇒ ANA 3マイル

①+② = 合計 ANA 13マイル

繰り返しになりますが、ボーナスポイントをもらうためにはリボ手数料を払わなければいけません。リボ手数料ゼロ円の時はボーナスポイントはもらえません。

でも、ボーナスポイントをもらう為に多額のリボ手数料を払っていては本末転倒です。

そこで、ここが大事かつ面倒なところなのですが、毎月のリボ手数料を極力抑えるために、翌月に繰り越す残高を減らす作業をします。

やり方は、毎月25日~月末の間に、Vpass(ブイパス)という管理画面にログインして、「支払い金額の増額」を申し込みます。

先ほどの例で言えば「毎月5万円返すって言ったけど、(4万9,000円を増額して)使った10万円のうち9万9,000円は今月お支払いします。」とするのが増額の申し込みです。

マイ・ペイすリボでは、毎月のお財布事情に合わせて、設定金額から増額したり、場合によっては減額したりできるようになっています。(無料でできます)

増額時は1,000円単位で、減額時は1万円単位で指定可能です。(より細かく調整できる増額申し込みを使うのが得策です)

この方法を使って、「翌月のリボ手数料を1円以上にする」ために、残高が100円~1,099円になるように、増額する金額を決めます。(入会後、初月は残高が1,300円以上になるように設定して下さい。)

この作業だけ、毎月忘れずに(←これが重要)やれば、リボ手数料の支払いは1円~10数円に抑えられ、この費用負担だけで、マイル還元率を0.3%上乗せすることができます。

毎月の支払い額を5万円ではなく、設定できる最低額の5,000円にしておくと支払い額が少ない月でもボーナスポイントをもらえます。(ただし、上記作業を忘れると多額のリボ手数料を請求されることになります)

私は、この作業を忘れないように、自分の毎月のスケジュールに入れています。

ボーナスポイントはもらえませんが、前述の年会費の割引だけを受けることは可能です。

やり方は、マイペイすリボへの登録時に毎月の返済額の設定金額をカードのショッピング利用枠と同額にしておくだけです。(ショッピング枠を増枠しない限りリボ手数料が発生することはありません)

条件② ソラチカカード(ANA To Me CARD PASMO JCB)を保有する

ソラチカカードは、ANAカードと東京メトロがコラボして発行しているクレジットカードです。

ソラチカカードの年会費は2,000円(税抜)です。

東京メトロに乗車すると、平日5ポイント、土休日15ポイントもらえるというのが、表向きのウリとなっているカードですが、陸マイラーがこのカードを保有する本当の目的は、

「100メトロポイントを90マイルに交換できる」という点です。(そのため、普段東京メトロには乗らない地方の陸マイラーにも人気です)

これによって、条件①で貯めたワールドプレゼントのボーナスポイントを、より高いレートでANAのマイルに交換できます。

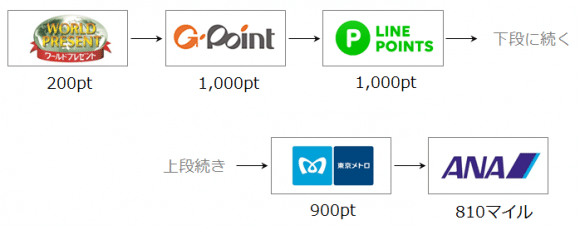

その方法がこちらです。(一見複雑に見えますが、慣れてしまえばとても簡単ですので頑張ってついてきて下さい)

前述の通り、ANA VISA/マスターワイドゴールドカードの場合、ワールドプレゼントの通常ポイントは1ポイント=10マイルで交換可能ですが、ボーナスポイントは(直接ANAマイルに交換すると)1ポイント=3マイルでの交換になります。

しかし、上図のようにポイントの交換先にGポイントとLINEポイント、メトロポイントという3つの中継地点を挟むと、マイルの交換率が劇的に上がります。

Gポイントはポイント交換サービスと呼ばれる、様々なポイントを別のポイントに交換できるサービスです。(完全無料)

LINEポイントは、コミュニケーションアプリの「LINE」の中にあるポイントサービスです。

交換の手順は次の通りです。

- ワールドプレゼントポイントをGポイントに交換

- GポイントをLINEポイントに交換

- LINEポイントをメトロポイントに交換

- メトロポイントをANAマイルに交換

この方法で交換した時の交換レートは1:0.81、つまり0.81倍です。

メトロポイントをANAマイルに10:9のレートで交換するために「ソラチカカード」が必要です。

先ほど1,000円の支払いで13マイルを獲得できるとお伝えしましたが、この方法によってボーナスポイントの1ポイント=3マイルの交換が1ポイント=4.05マイルの交換に変わりますので、1,000円の支払い毎に14.05マイル、還元率は1.405%にUPします。(通常ポイントは1ポイント=10マイルで直接ANAマイルに交換、ボーナスポイントは上記手順でANAマイルに交換します)

用意するものは「ソラチカカードの発行」「Gポイントの会員登録」「LINEアプリ」です。

※GポイントからLINEポイントに交換する際にも5%の手数料が取られますが、これは所定の条件をクリアすることで取り戻せるため、実質手数料はゼロです

※ちなみに、実際にワールドプレゼントポイントをGポイントに交換する際に、通常ポイントとボーナスポイントの区別がないことに驚くと思います。この時、「ボーナスポイントが優先して交換される」というルールを知っておくと間違えて(1ポイント→10マイルに交換できる)通常ポイントまで交換してしまうことを防げます。

また、これらのルートでの交換には、以下のような注意点があります。

- ボーナスポイントからANAマイルの交換までに最短でも約2ヶ月を必要とする。

- メトロポイントからマイルへの移行の申込みは、月1回のみ。さらに、申込み1回につき1,000ポイント以上20,000ポイントまで。

ポイント交換に要する時間などの詳しい説明はこちら↓をご覧ください。

条件③ 1年に300万円以上クレジットカードを使う

ANA VISA/マスターゴールドカードでは、毎年の支払い額に応じて、ワールドプレゼントのボーナスポイントをもらえます。

まず、前年度(前年2月~今年1月)の支払い実績によって、3つのステージに分類されます。

そして、ステージ毎に今年度(今年2月~来年1月)支払った金額が一定要件をクリアする毎にボーナスポイントがもらえます。(家族カードの利用分も合算されます)

| 前年度(前年2月~当年1月)の支払い実績 | ステージ | 今年度の支払い額に応じた ボーナスポイント |

|---|---|---|

| 300万円以上 | V3 | 50万円で300ポイント、 以降10万円ごとに60ポイント |

| 100万円以上300万円未満 | V2 | 50万円で150ポイント、 以降10万円ごとに30ポイント |

| 50万円以上100万円未満 | V1 | 50万円で100ポイント、 以降10万円ごとに20ポイント |

つまり、毎年300万円支払えば、ボーナスポイントを1,800ポイントもらえることになります。

このポイントを条件②のルートでANAマイルに交換すれば、

支払い 300万円 ⇒ ボーナスポイント 1,800pt ⇒ ANA 7,290マイル

マイル還元率が0.243%増加します。

仮に毎年の支払い額が、100万円~300万円未満の場合は、マイル還元率 0.121%増加します。

条件①~③をすべて満たせば、マイル還元率 1.65%になります。

こちらに、条件①~③をやるかやらないかの選択によるマイル還元率(最大)の違いを示してみました。

| マイ・ペイすリボ技 | ソラチカカード | 毎年支払い額 | 2018年4月以降 |

|---|---|---|---|

| やる | 持つ | 300万円以上 | 1.65% |

| 100万円~299万円 | 1.53% | ||

| 100万円未満 | 1.41% | ||

| 持たない | 300万円以上 | 1.48% | |

| 100万円~299万円 | 1.39% | ||

| 100万円未満 | 1.30% | ||

| やらない | 持つ | 300万円以上 | 1.24% |

| 100万円~299万円 | 1.12% | ||

| 100万円未満 | 1.00% | ||

| 持たない | 300万円以上 | 1.18% | |

| 100万円~299万円 | 1.09% | ||

| 100万円未満 | 1.00% |

何も工夫しなければマイル還元率は1.0%、条件①~③をすべて満たせばマイル還元率は1.65%になります。

前述のように、毎年の支払い額 300万円以上は、かなりハードルが高いです。

逆に、「マイ・ペイすリボ」「ソラチカカード」の2条件については、努力を惜しまなければ、誰でも実行可能です。

手間がかかる部分は、マイ・ペイすリボの「毎月の増額申し込み」、メトロポイントを含む「計4回のポイント交換」です。

費用としては、マイ・ペイすリボの手数料に毎月1円~数10円、ソラチカカードの年会費に毎年2,000円(税抜)がかかります。

ANA VISA/マスターワイドゴールドを保有するのであれば、ソラチカカード技までやらないとしても、最低限マイ・ペイすリボによるボーナスポイントは獲得して、年会費の削減とマイル還元率のUPを図るべきだと思います。

まだまだあるぞ裏技!

前述の「ANA マイレージモール」や「ポイントUPモール」を使用すると、提携しているお店やサービスを使うと追加のマイルやポイントがもらえます。

さらに、↓で紹介しています、自己アクションという方法をとると、数%のキャッシュバックももらえます!

これらを組み合わせて「ANAマイレージモール or ポイントUPモール」、「自己アクション」、もちろんクレジットカードのポイントももらえますので3重取りが可能です。

ただし、ソラチカカードを保有している人は前述の↓の方法の方がカンタンかつ大量のマイルを貯められます。

さらにさらに、ANA VISAワイドゴールドカードを使用して、手数料無料で税金を払う方法もあります。

デメリットはあるの??

ここからは、ANA VISA/マスターワイドゴールドカードのデメリットについてお話ししたいと思います。

モバイルSuicaへのチャージはポイント付与対象外

残念ながらモバイルSuica(Apple Pay Suica含む)にチャージした際はワールドプレゼントポイントが付与されません。(SMART ICOCAも同様)

Suica利用でもANAマイルを貯めたい場合は、ANA VISA Suicaカードも併用する必要があります。(併用可)

ANA VISA Suicaカードは、Suica機能が一体になったANAカードで、カード内のSuica及びモバイルSuica、Apple Pay Suicaへのクレジットカードチャージ、オートチャージが可能です。

しかもSuicaへのチャージにもポイントが付与されます。

海外旅行保険は他のカードを併用しよう

先ほども説明しましたように、海外で病気になったり、ケガをした際、入院や手術の費用が数百万円以上になることがあります。

ANA VISA/マスターワイドゴールドカードの傷害・疾病治療費用は150万円ですので、他のカードも保有することで補償金額を上積みすることができます。

詳しくはこちら↓の記事をご覧下さい。

海外ショッピング手数料が値上げに

2019年7月1日以降、外貨でのショッピングにかかる事務手数料が値上げになります。

改定前 1.63% ⇒ 改定後 2.16%

0.53%もの値上げになってしまいました。

これまでは比較的低い部類だったのですが、一気に最も高いレートに。。

他のANAカード・クレジットカードでもいいんじゃないの?

ANAマイルを貯められるカードはゴールドカードだけではありません。

ANA VISA/マスターワイドゴールドカードよりも年会費が安いANA一般カードもありますし、ANAという名前が付かないクレジットカードでもANAマイルを貯めることができます。

まずは、ANAのマイルを貯めるのに適したカードをいくつか比較してみました。

| メインカード | ANAワイドゴールド | ANA一般カード | JCB CARD W | エブリプラス |

|---|---|---|---|---|

| 国際ブランド | VISA/マスター | VISA/マスター | JCB | VISA |

| 併用カード | ソラチカカード | ソラチカカード | なし | ソラチカカード |

| マイル還元率 (カード支払い時) | 最大1.65% | 最大1.53% | 0.6% | 最大1.33% |

| カード更新時 付与マイル | (ANAゴールド) 2,000マイル (ソラチカ) 1,000マイル | (ANA一般) 1,000マイル (ソラチカ) 1,000マイル | 無し | (ソラチカ) 1,000マイル |

| 年会費 | (ANAゴールド) 9,500円 (ソラチカ) 2,000円 | (ANA一般) 1,025円 (ソラチカ) 2,000円 | 無料 | (エブリプラス) 無料 (ソラチカ) 2,000円 |

| マイル移行手数料 | 無料 | 年間6,000円 | 無料 | 無料 |

| 最大保有期間 | 6年 | 5年 | 5年 | 半永久 |

| 月間マイル 交換上限 | (通常ポイント分) 上限なし (メトロ経由) 1.8万マイル/月 | (通常ポイント分) 上限なし (メトロ経由) 1.8万マイル/月 | 無し | (メトロ経由) 1.8万マイル/月 |

| マイル交換 必要期間 | (通常ポイント分) 約1週間 (メトロ経由) 約2~4ヶ月 | (通常ポイント分) 約1週間 (メトロ経由) 約2~4ヶ月 | 約1週間 | (メトロ経由) 約2~4ヶ月 |

| 手間 | やや面倒くさい | やや面倒くさい | 楽 | やや面倒くさい |

※ANA VISA/マスターワイドゴールドカードの年会費はマイ・ペイすリボとWEB明細書サービスを併用した場合(通常税抜14,000円)

※ANA一般カード(VISA)の年会費はマイ・ペイすリボを利用した場合(通常税抜2,000円)

まずマイル還元率について。

ANA VISA/マスターワイドゴールドのマイル還元率は、最大1.65%です。

実はANA一般カード(VISA/マスター)と比べて、年間300万以上利用でも0.12%、年間利用額100~300万円未満では0.06%の違いしかありません。

これは、マイ・ペイすリボとソラチカカードの裏技をANA一般カードでも同じように使えるため、ゴールドカードと差が出るのが「ワールドプレゼントのステージによるボーナスポイントが半分」という点だけであることに起因しています。

「JCB CARD W」は年会費無料かつマイル移行費用も無料、そしてお手軽にANAマイルを貯められるカードとしてピックアップしました。

支払い額に対して1%のOkidokiポイントが付きます。1:0.6のレートでANAマイルに交換できますので、還元率 0.6%になります。

「エブリプラス」は少しお金がかかるけどマイル還元率が高いカードとして紹介したいと思います。

こちらは三井住友カードが発行するリボ払い専用のクレジットカードです。

どこで買い物をしても1.5%分のワールドプレゼントポイントが付与されます。(ただしリボ手数料支払いが条件)

ポイントは、ANA VISA/マスター ワイドゴールドカードのボーナスポイントと同様にGポイント経由で高レートでマイルに交換できます。

年会費やマイル移行手数料などの費用については、JCB CARD Wが無料、エブリプラスの場合は年会費・移行手数料無料+ソラチカカードが年会費2,000円(税抜)と低コストで運用できるのに対して、ANA VISA/マスターワイドゴールドカードとANA一般カードはそれらを遥かに超えるコストがかかります。

マイルの最大保有期間については、ANA VISA/マスターワイドゴールドカードは、ワールドプレゼントポイントの有効期限が3年+ANAマイルの有効期限が3年、合計で6年間貯められます。

ANA一般カードとJCB CARD Wはワールドプレゼント 2年+ANAマイル 3年=5年間。

エブリプラスは、ワールドプレゼントポイント⇄Gポイントの相互交換を活用すれば半永久的に貯められます。

ANA VISA/マスターワイドゴールドカードとANA一般カードをきちっと比較すると

仮に年間200万円利用する場合、ゴールドカードでのマイル還元率 1.53%に対して、一般カードの場合は 1.47%になります。

ゴールドカードを選択する場合、このわずかな差のために年会費を約9,200円多く払う必要があります。

ただし、一般カードの場合は1ポイント=10マイルのレートで交換するために、年間6,480円の費用がかかります。

この6,480円はワールドプレゼントポイントをマイルに交換する年度のみ必要な費用です。

一般カードは、ワールドプレゼントに2年間貯められるわけですから、マイルへの交換費用は3年に1回で済ませることも可能です。

したがって、交換に必要な費用は 2,000円/年と考えることもできます。

マイル還元率の差は0.06%ですので、200万円で 1,200マイルの差になります。

そして、カード継続で毎年もらえるマイルに1,000マイルの差があります。

以上をまとめるとこのようになります。

| ANAワイド ゴールドカード |

ANA一般カード | 両者の差 | |

|---|---|---|---|

| 年会費 | 10,260円(税込) | 1,107円(税込) | -9,153円 |

| マイル移行手数料(年間) | 無料 | 2,160円(税込) | +2,160円 |

| 200万支払い時マイル (ボーナスポイント分) |

10,600マイル | 9,400マイル | +1,200マイル |

| カード継続マイル | 2,000マイル | 1,000マイル | +1,000マイル |

| 合計 ※1マイル2円と仮定 | -2,593円 |

トータルのコストは約7,000円ゴールドカードの方が高くなります。

年間200万円利用の場合、獲得マイルは2,200マイル多くなります。

これに旅行保険や空港ラウンジ利用、ビジネスクラスカウンターなども考慮して、

金額的には大差ないんだから、かっこいいし、ゴールドでよくない?

となる人もいらっしゃいますでしょうし、

いやいや、マイルは”おまけ”なわけだから費用は極力抑えるべき

と考える人もいると思います。

面倒なことをしたくない人は年会費無料のJCB CARD W!

ここまでの話しで「なんかマイル貯めるのって面倒だな」と思ってる方、そんなあなたはJCBオリジナルシリーズの「JCB CARD W」が向いていると思います。

入会条件が39歳以下のカードですが、どこで買い物をしても1%分のポイント還元があります。

ANAマイルに直接約1週間で交換でき、レートは1:0.6ですので、マイル還元率は0.6%、年間200万円の決済で1.2万マイル貯まります。

JCB CARD Wは特定のお店の買い物でさらに多くのポイントを貰えます。(一部抜粋)

| ショップ名 | ポイント還元率 | マイル還元率 |

|---|---|---|

| Amazon.co.jp | 2.0% | 1.2% |

| セブンイレブン | 2.0% | 1.2% |

| スターバックス | 5.5% | 3.3% |

| エッソ・モービル・ゼネラル | 1.5% | 0.9% |

さらにネットショッピングをする際は「OkiDokiランド」を経由して買い物をするとさらにポイント還元率がアップします。

永年年会費無料で家族カードもあり、海外旅行の際はJCBプラザを使えたり、ハワイではワイキキトロリーにも無料で乗れるなど非常に使い勝手のよいカードです。

JCB CARD Wを発行する際はこちら↓の方法で合計10,000ポイント以上をもらえます。※キャンペーンの状況により変化します

40歳以上の方は、同じくマイル還元率が0.6%の「Orico Card THE POINT」がお薦めです。

年会費無料でポイント還元率1.0%、ANAマイルへの交換レートは1:0.6ですのでマイル還元率0.6%になります。

入会後6ヶ月間はポイント還元率が2.0%、オリコモールの活用でAmazon.co.jpでの買い物が2.0%還元になります。

ポイント有効期限が1年と短いのが難点です。

ポイントの有効期限を気にせず貯めたい方には「Yahoo!JAPANカード」がお薦めです。

マイル還元率は0.5%と他のカードより低いですが、年間200万円使えば1万マイル貯まります。

カード決済時にTポイントが貯まり、ポイント加算を続ければ有効期限が更新され続けるので実質有効期限無しになります。

Yahoo!JAPANカードはVISA、MasterCard、JCBと主要国際ブランドが揃っていますが、この内JCBなら「nanacoへのチャージでもポイント付与(0.5%)」されます。

詳しくはこちらをご覧下さい。

さらに、冒頭に出てきたANAマイレージモールでも、ANAカード縛りじゃないお店、サービスであれば、Yahoo!JAPANカードで決済してもANAマイルをもらえます。

費用を抑えたい方、面倒なのがイヤな方には、Yahoo!JAPANカードがオススメです。

Yahoo!JAPANカードを発行する際はこちら↓の方法で計10,000ポイント以上をもらえます。※キャンペーンの状況により変化します

※以前は楽天カードもオススメしていましたが、楽天ポイントをANAマイルに交換する際の制限が増えたため削除しました。

年会費無料のエブリプラスでマイル還元率1.33%

全く逆の「手間は惜しまないから、年会費を抑えてたくさんマイルを貯めたい」という方は、エブリプラスがオススメです。

エブリプラスは年会費無料のリボ専用クレジットカードで、前述のマイ・ペイすリボの登録が必須です。

リボ払いというと手数料が高いイメージがあるかもしれませんが、マイ・ペイすリボのリボ払いは支払い金額の調整が可能なので、毎月数円~数十円のコストで済みます。

エブリプラスは、ANA VISA/マスターワイドゴールドカードと同じ三井住友カードが発行しており、リボ手数料払いによるポイントアップの方法やソラチカカードを使ったマイルへの交換が可能など共通点が多いカードです。(リボ手数料は年率18%と若干高いです)

エブリプラスは、リボ手数料の支払いがある月はその月の請求額1,000円毎に3ポイントのワールドプレゼントポイントが付与されます。

エブリプラスの場合、ワールドプレゼントポイントは1ポイント=3マイルでANAマイルに交換できます。

つまり、毎月リボ手数料を支払えば、マイル還元率は0.9%になります。

このポイントも先ほどのソラチカカードを活用したルートでANAマイルに交換することができます。

すなわち、Gポイント→LINEポイント→メトロポイント→ANAマイルの手順で交換することにより、マイル還元率は1.21%になります。(ANAカードはボーナスポイントのみこのルートで交換した方がいいですが、エブリプラスの場合は獲得した全ポイントをこのルートで交換した方がお得です)

さらに、エブリプラスも年間のカード利用額によってV1~V3のボーナスポイントを獲得でき、年間300万円以上決済する場合はマイル還元率1.336%まで高まります。

かかる費用は、ソラチカカードの年会費2,000円(税抜)とわずかなリボ手数料のみです(マイル移行費用もかかりません)ので、年間カード利用金額が100万円より少ない方はANA一般カードよりもコスパが良いかと思います。

エブリプラスの特徴やマイル交換の方法、さらにカード利用額100万円でマイル還元率2.4%になるカードの紹介、さらにポイント有効期限を無期限にする方法など、詳しくはこちらの記事↓をご覧下さい。

※以前はLINE Payカードを紹介していましたが、2018年7月以降ポイント還元率が変更となったため削除しました。

ANAカード以外は家族の合算がハードルに

ANAカード以外のクレジットカードを使う場合は、家族間でのマイレージの共有について考えないといけません。

ANAカード(ソラチカカードを含む)であれば、ANAファミリーマイルという制度がありますので家族間の共有はカンタンです。

また、ANAファミリーマイルであれば、家族の中で有効期限が近いマイルから消費されますので、効率よくマイルを使うことができます。

ANAカードを保有してない場合は、家族間でのマイルの共有ができません。

ので、マイルを使って特典航空券に交換する際、家族分一括での予約ができず手間がかかります。また、端数も出やすくなります。

今回紹介したJCB CARD W、Orico Card THE POINT、Yahoo!JAPANカード、エブリプラスについては、この問題を回避する方法があります。

それは、「家族カードを使う」ことです。

家族カードを使えば、ポイントが親カードの口座に一括して貯まりますので、マイルへの交換も1つの口座で完結できます。

ただし、クレジットカードの支払い以外で貯まるポイント(例えばTポイントなど)は、各個人のカードに貯まることになるので、完全に共有はできません。

また、年会費をかけずに家族間で共有する方法として、「ANA JCBカード ZERO」があります。

ANA JCBカード ZEROは、マイル還元率 0.5%と低めですが、年会費無料のANAカードです。

ANAファミリーマイルの登録も可能です。

ただし、18歳~29歳のみ入会可能で、かつ最大5年間しか利用できません。

ANA一般カードでほどほどに貯めるという選択

ここまでは、ソラチカカードを保有することを前提とした比較をしてきました。

費用は抑えたい、でもソコソコ貯めたいという場合、ANA一般カード(VISA)+マイ・ペイすリボ利用(ソラチカカードなし・年間200万支払い)という選択肢があります。

この場合、マイル還元率は1.39%。

年間支払い額200万円の時、27,800マイルが貯まります。

費用は、年会費 1,025円(税抜)+マイル移行手数料 2,000円/年(税抜)=3,025円/年(税抜)。 ※3年に1回の交換が前提

これなら費用もそこそこ抑えつつ、マイルもしっかり貯まります。

かかる手間は、マイ・ペイすリボの毎月の増額設定ぐらいです。

ANAファミリーマイルにも入れます。(家族カードは年会費 475円(税抜))

これぐらいがちょうどいいような気がしますね。

ちなみに、前半でご紹介した「スーパーフライヤーズカード」を取得するには、ANAカードは必須です。

詳しくはこちら↓

というわけで、ANA VISA/マスターワイドゴールドカードを選ぶ理由

長々と書いてきましたが、私が(スーパーフライヤーズカードに替わるまで)ANA VISAワイドゴールドカードを使っていた理由、それは、

単なる見栄

に過ぎません。

ゴールドカードと一般カードでは、年間に払う費用は、約7,000円違います。

妻の家族カードも入れると、約9,000円の差です。

10年で9万円も違います。

年間300万円以上使えば、ゴールドカードのマイル還元率 1.72%(2018年4月以降は1.65%)が活きて、メリットが出てきますが、ハードルはかなり高いです。

加えて、海外旅行や飛行機での出張も年に0~多くて2回ぐらいしかありません。

空港ラウンジは1,000円/人の利用料を払えば使えます。

ゴールドカードで入れる空港ラウンジはソフトドリンクが飲めるぐらいで、航空会社のラウンジのような豪華なサービスはありません。

海外旅行保険も、治療費の上限が150万円と少し心許ないところもあります。

私にとって、ゴールドカードは学生時代からの憧れだったので、勢いで作りましたが、作った後で言い訳を探しているに過ぎません^^;

とはいえ、+9,000円出せば、金色のカードになって、マイルもたくさん貯まって、継続時のマイルも多くて、空港でソフトドリンクが飲めるわけですから、そんなに損してる気分でもなかったりします。

まとめ

ということで、メリットとデメリットを書いてきましたが、私が考える結論はこんな感じです。

- 年間100万円以上クレジットカードで支払うならANAカードは「あり」。ハイペースにマイルを貯められます。

- 年間300万円以上使わない限り、ゴールドカードのコスパは良くありません。見栄を張りたい方は作りましょう。

- マイルの特典航空券でビジネスクラスを狙う人は、迷わず還元率の高いゴールドカードにしましょう。

- マイ・ペイすリボは少しの手間で還元率がグッと上がるのでやるべき。

- ソラチカカードの併用は手間の割には効果は薄めです。(ただし年間20万マイル貯める方法があります)

- ANA一般カード(VISA/マスター)+マイ・ペイすリボはコスパが良いです。

- スーパーフライヤーズカードを狙うならANAカードは必須

- 年会費やマイル移行手数料をかけずに貯めたい方はJCB CARD WやYahoo!JAPANカードがオススメです。

- 手間暇かけてもいいから低コストでやりたいという人には、エブリプラスという選択肢もあります。

- これら複数の方法をケースバイケースで組み合わせるというやり方もあると思います。

年間20万マイル貯める方法はこちら↓

マイルを使ったことのない人は「1マイルって何円分なの?」と気になりますよね。

マイルの使い道は特典航空券だけじゃないのですが、特典航空券をベースに考えると、

- 国内線で1マイル1.5円~2円ぐらい

- 国際線のエコノミークラスで1.7~3円

- ビジネスクラスでは1マイル3~6円ぐらい

- ファーストクラスは10円以上

になります。

もちろん路線によっても違いますし、繁忙時期と閑散時期、同じ日でも便(時間帯)によって航空券の値段が違いますので大体のイメージです。

特に、ハイシーズンや土日にANAを使いたい人にはメリットが大きいです。(予約の難易度は上がりますが)

また、ハワイのような人気路線は1年前から予約が必要ですが、航空券の値段も高めなのでメリットも大きくなります。

成田発じゃなくて羽田発がいいという人や地方に住んでる人は、特典航空券なら同じマイル数で行けるのでお得です。

逆に、LCCでもいいから飛行機は安い方がいいという人は、マイレージを貯める必要はないので、ポイント還元率の高いカードが良いと思います。

見栄というかANA一般カードとゴールドではステージボーナスが違うので還元率も変わってくるのではなかったですかね?

それに一般カードは毎年継続マイルが1000マイルに対してゴールドは2000マイル貰えます。

毎年もらえるマイルが違うので1マイル1.5円と考えてもここで1500円程、差が縮みませんか?

一般カード年会費2000円+移行費6000円=8000円

ゴールドカード年会費9500円+移行費0円。

毎年貰えるマイル価値差が1500円としたらこの時点でコストは同じでは?マイル価値がより高ければゴールドの方が特ですよね?

一般カードでもリボ設定すれば788円になりますがフライトマイルのボーナス分もありますし還元率を考えたらゴールドカードの機能に何ら興味がない方でも一般カードを選ぶメリットの方が薄いような気がしますが。

毎年マイルを移行しない方はANAカード自体いらないと思いますし(ANA一般カードよ年会費無料でマイルを貯めれるカードカードあるため)。

見栄とか関係なく一般カードを作るメリットの方があるのか疑問です。

>まいりすとさん

コメントありがとうございます。

概ねご指摘の通りかと思います。

私の場合、毎年マイルは使わないので、2年に1回移行費を払えば済むことや、特典航空券以外で飛行機に乗るのは年に0回~多くても2回程度であることから、確かに一般カードよりも多くのマイレージを貯められますが、それでも、10年間で考えれば数万円にもなる差額を支払ってまでゴールドにするメリットは薄いと考えておりまして、そういった意味を込めて「見栄」という表現になっております。(言い過ぎかもしれませんが。)

移行費を毎年払うのか否か、あるいは飛行機にどのぐらいの頻度で乗るのか、個人差がある部分ですので受け止め方はそれぞれあるかもしれませんね。

ただ、ご指摘を頂いて改めて記事を見返してみると、説明不足な部分や、訂正が必要な内容がありましたので、今後更新をしたいと思います。

貴重なご意見ありがとうございました。

はじめまして。陸マイラーのリック フレアーと申します。

この記事はANAカードの比較として、とっても分かりやすかったです!

私はソラチカ+ワイドゴールド所有してます。マイラーではない妻が、私も決済用のカードを、割りの良いのに変えようかなと話してました。ANAゴールド家族カードを検討し、調べてたらこのサイトに出逢いました。他との比較、費用対効果、この記事は細部まで詳しくて、素晴らしいなと思いました。

ひとつだけ質問させてください。

妻には私からお願いして、妻名義のソラチカカードを作ってます。今はセゾンカードで年に100~150万円決済。

私はANAワイドゴールドカードで年に200万円前後決済。

妻の決済用カードとして、私のワイドゴールド家族カードにしようかと思ってますが、マイペイスリボ設定を毎月変更しない場合とする場合の利率の違いを教えていただけないでしょうか?私は毎月増額変更していますが、妻の家族カードは、月の設定を20万円くらいにしておこうかなと考えています。

お忙しいと思いますが、お時間のある時にご教授いただけたら幸いです。よろしくお願いいたします。

>リック フレアーさん

お褒めのお言葉ありがとうございます!

素直にとても嬉しいです。

奥様も年100~150万円の決済をされているとのことで、セゾンに特別の想いがなければ、ANAワイドゴールドカードの家族カードの方がお得だと思います。

「マイペイスリボ設定を毎月変更しない場合とする場合の利率の違い」

とのことですが、利率というのは、マイ・ペイすリボの金利のことでしょうか?それともマイル還元率のことでしょうか?

金利ということでは、増額・減額するしないに関わらず年率15.0%ですし、マイル還元率は、(設定値である)20万円以上決済した翌月は1.58%、それ以外は1.13%になります。それらは、メインカードと家族カードで違いはございません。

随分とお詳しいかと存じますので、質問の意図をうまく汲みとれておらず申し訳ございません。もう少し詳しくお聞かせ頂けませんでしょうか。

一点、補足させて頂きますと、通常、家族カードの請求は本会員と合算されますので、リック フレアーさんが毎月増額変更されているようでしたら、奥様は何もせずとも奥様のお支払分もボーナスポイントがもらえます。(ただし、ポイントはリック フレアーさんのものとなります)

ただし、ゴールドカードの場合は、請求先を(お二人分に)分けることができますので、その場合は、奥様も増額変更をする必要がでてきます。

この点はご検討済みでしょうか。

早速のお返事どうもありがとうございます。大変助かりました。

質問の利率とはマイル還元率のことです。1.58%、それ以外は1.13%になるんですね!詳しく教えていただきありがとうございました。

ボーナスポイントが私に入るのもよく分かってませんでした。

妻のワイドゴールド家族カード分は妻の口座に請求してもらう予定ですが、この場合も本会員の私にボーナスポイントが入りますか?何回も質問しましてすみません。

このサイトの他の記事も大変内容が濃くてためになります。こんな詳しく丁寧なブログを書かれるのは凄いです!これからもしっかり読んで勉強させていただきますね。

>リック フレアーさん

私、勘違いをしておりまして、三井住友カードのANAワイドゴールドカードの場合は、家族カードの請求先をわけることができません。

お詫びして訂正します。

ですので、奥様の支払い分もリック フレアーさんに請求が来ることになります。

そして、ポイントは通常のポイントもボーナスポイントも本会員に付きます。

リック フレアーさんのお支払が年間200万円、奥様が年間100~150万円ですと、年間で300万円を超えますので、

2年目以降のマイル還元率は、マイ・ペイすリボの利息払いがある月は1.7128%、ない月は1.2673%

となり、これは奥様の支払い分のマイル還元率も同じになります。

請求先がひとつというところが難点かもしれませんが、家族カードにすることによってリック フレアーさんのマイル還元率も上がるメリットがあります。

ちなみに、家族カード会員にもVpassのログインIDが発行されまして、リック フレアーさんは本会員と家族会員のすべての明細を、奥様は家族カードでの支払い明細のみを確認できます。

誤った回答をしてしまい、申し訳ありませんでした。

追加のご質問も遠慮なく言って下さい。

今後ともよろしくお願いします!

初歩的な質問ですみません。

ただいま絶賛マイルをためまくっているモノです。

昨年で、カードで120万 edyで30万くらいつかってます。(ANA一般VISA)

公共料金について、

生活スタイル的になるべくedyのmobileplusをつかいたいですが

ポイント対象にはならないですよね?クレジットでは如何ですか?

また、住宅ローンもどうしてもカード払いできません。

みなさんはどうしているのでしょうか?

>クリス ベノワさん

コメントありがとうございます!

現在edyでは公共料金の支払いはできないと思います。

クレジットカード払いにすればポイントが貯まりますので、そちらが簡単でオススメです!

住宅ローンはクレジットカード払いにはできません。

とても参考になりました。

ありがとうございました!

これから陸マイラーとして頑張っていこうとしている者です。

今まで色んなサイトでノウハウを読みましたが、仕組みがイマイチよくわからず・・・

でもこちらの記事は、私のような新参者にもとてもわかりやすくて大変参考になりました!!

ありがとうございます。

コメントありがとうございます!

少しでもお役に立てて嬉しいです。

もっと良い記事が書けるよう頑張ります!

これからもよろしくお願いします。

ハピタスの存在を、この度初めて知りました。マイルを貯めるのにはソラチカカードとANAゴールドカードがあると良いと書かれてますが…ANAのお客様番号が2個になるという事になるのでしょうか?

その場合ANAマイルが分散するのではないかと考えてしまいがどうなのでしょうか?

>駅伝大好きさん

ご質問ありがとうございます!

はい、確かにANAマイレージクラブのお客様番号を2つ持つことになります。

同一名義のカードでしたら、貯めるマイルを合算することが可能です。フライトマイルも、ポイント移行のマイルも合算できます。

2枚目のANAカードを発行する際に、既に持っているお客様番号を聞かれますので、その際に入力しておけば、自動的に2つの番号が紐付けられ、どちらの番号でもマイページにログインできます。(後から紐付けも可能)

通常、後から作った番号がメインカードになりますが、マイページで変更できます。

メインカードの意味や手続きの方法などはこちらの公式サイトが参考になります。

https://www.ana.co.jp/amc/reference/procedure/numberpassword.html

回答ありがとうございました。

主人は一般のANAカードで、娘は家族カードです。この主人のカードをゴールドにして、私も家族カードに入るのが良いのでしょうね。現在はマイレージカードなので、ソラチカカードには入ろうと思ってましたが…

より一層増やすには、どちらも欲しいところですね!

私のメインカードは、エポスカードと楽天(200万円ぐらい)なので、一本化しないとゴールドにする意味がありませんよね!

主人と娘は、あまり利用しない(年間70万円ぐらい)のに、ゴールドカード3人分の年会費を出してでも加入するべきか…迷ってしまいます。

>駅伝大好きさん

コメントありがとうございます!

ゴールドにするかどうか、本当に迷いますよね。

本稿に書きました通り、ゴールドカードの年会費をマイル獲得費として捉えてしまうとやはり割に合わないかと思います。

ANA一般カードでもマイ・ペイすリボを使えばマイル付与率を高められますので、やはり、搭乗マイル、ラウンジ、保険、金色カードにステータスを感じるという意味で持つことになろうかと思います。

駅伝大好きさんもショッピング用としてANA一般カード(VISA or Master)を家族カードで保有し、ソラチカカードもハピタス等のポイント交換用に作成というのが費用対効果としてはよろしいかと思います。

カード利用のポイントはご主人に集約されますが、搭乗マイルはそれぞれに付きますので、ファミリーマイル登録が必要です。

ソラチカカードを駅伝大好きさんが作られる場合も、ご主人のANAマイレージクラブ口座には集約できないので、ファミリーマイル登録が有効です。

と、参考になりましたでしょうか??

大変参考になりました。

ファミリーマイルには、私のマイレージは加算されませんが、登録して利用しています。

家族カードに加入して、自分のマイル加算も大きくしたいと思います。

一度 ANAゴールドカードを使ってみて、それからまた考えよう…と思い始めました‼︎

自分の周りには、マイルにこだわる人がいないので、答えがなかなか出ませんでした。

具体的な返答をして下さり、ありがとうございました。マイル集めを楽しみます!

ご参考になり良かったです^^

また気になることがありましたら遠慮なくご質問ください。

今後ともよろしくお願い致します!

はじめまして!!

私も一応ANA CardのゴールドWIDEを持っていますが、このブログを読ませていただき、ビックリしました。固定資産税に支払いでもポイントがたまるとのこと、色々調べてみると固定資産税の支払いもyahooの公金支払を利用することになるのですか?その場合、手数料が1%程かかってしまいますね。あまりメリットは、無いのではないかと考えますが、、、、。どのようにするとメリットがあるのですか?

>大嶋さま

コメントありがとうございます!

おっしゃる通りでYahoo!公金支払いを利用して支払うため手数料が取られてしまいます。

それでも手数料分以上のマイルが返ってきますので、考え方次第ではありますが一応お得です。

ANAワイドゴールドカードの利用はできませんが、nanacoを使えば手数料無料でマイルを貯めることが可能です。

http://zai-tech.net/travel/tax_nanaco/

また、↓の方法であれば手間はかかりますがANAワイドゴールドカードを使って、手数料無料&お得に納付できます。

http://zai-tech.net/travel/nanaco_creditcharge/

最後のまとめで、”単なる見栄”のためというのが、潔くて良いですね。

私は、もうかれこれ10年以上、一般で利用してしてきましたが、一度、ゴールドにしてみようと思い、先日切替をしました。

ちょうど3年に一度の移行の年で、移行費用をカバーできるのと、無料航空券で海外に行く予定ですので、ビジネスクラスチェックインを利用してみようと思ってます。

あとはカードラウンジかな

それだけでも少し楽しみなのですが、さすがに三井住友から1万円の年会費請求がくると、引きますね^^;

一年くらい使ってみて、また元の一般に戻そうと思ってます。

もう少し手荷物とか、おまけのグッズとかあると、いいんですけどね。

楽しい記事ありがとうございました。

コメントありがとうございます。

ビジネスクラスのカウンターでのチェックインはアノ行列に並ばなくて済みますので、結構良い特典かもしれません^^

たしかに手荷物の優遇はあれば嬉しい特典ですね!

特典に関わらず、見栄っ張りの私は当面一般に戻すことはできなさそうですw

海外旅行、楽しんできて下さい!

初めまして。

これから修行を始めようと考えているものです。

修行する前に色々調べたところ、【PPをためられてもSFCカードの審査が通らない場合もある】ということに気が付きました。

そこで現在考えているのが【ANA ワイドゴールドカード VISA】を申し込もうと思っておりますが、まず、私は派遣社員です(今の派遣会社←(派遣元)では1年半くらいです。派遣先勤務は来月で丸1年ですが、5月で契約が切れます)

賃貸に一人で暮らしています。

現在、所有しているクレジットカードは

・セゾンカード発行のVISA(

UAマイレージ:メイン、月に8万円前半ほど使用)

・楽天(マスター:年会費無料)

・EPOSカード(VISA:年に2回くらいしか使用しません)

派遣社員で2年以下だとゴールドの審査は厳しいでしょうか?

厳しい場合、どのカードを申請すれば宜しいか教えていただけますか?

あまり派遣社員の方のブログを見つけることが出来なかったもので。不躾で申し訳ございませんが、宜しくお願い致します。

コメントありがとうございます!

申し訳ございませんが、当方審査基準について詳しくないため、明確なお答えはしかねます。

スーパーフライヤーズカードを取得することが目的でしたら、ANA一般カード(VISA/Master/JCB)でも可能です。

カードの審査はその履歴が一定期間残りますので、確実にSFCになり得るカードを手に入れるということでしたら、ゴールドカードではなく、一般カードを先に申し込み、審査するとよいと思います。

ゴールドカードへの切り替えは、一般カード発行後(審査が通れば)いつでも可能です。

一般カードと同じ三井住友カードから発行されているANA VISA suicaカードや、JCBのソラチカカードなどはSFCの対象外です。

ANA VISA一般カード、ANA MASTER一般カード、ANA JCB一般カードのいずれかを発行して下さい。

以上、ご参考になれば幸いです。

ひかパパさん

早急な回答いただきまして有難うございます。

相談できる人が回りにいない為、お返事を頂けてうれしいです。

教えていただいた通り、まずANA一般カードを作り、実績を作ってから切り替えをする方法の方が私にはいいような気がします。やはり派遣というのは多少ならずマイナスになりそうです。

【目指せSFC取得!!&出来ればANAワイドゴールドで!】が今の私の目標です。

もう1点、ご相談させてください。

実は日曜日にソラチカカード(JCB)申請をネットからしたのですが、途中で「タイムエラーです」(はっきりと覚えていませんがこのようなメッセージだと思います)と表示されたので申請が出来なかったと思っていましたら、JCBから「申請有難うございます。審査中です」とのメールが届きました。

本日JCBへ電話したところ、「ちゃんと申請されていて1次審査は通過し、必要書類は今週中には発送します」と言われました。

書類審査も通ってソラチカカードが発行された場合、ANA一般カードの申請は今月しても大丈夫でしょうか。

ひと月に2枚申し込むのは怪しいと思われてしまいますか?

もし、ソラチカカードが落ちた場合、ANA一般も危ないと思った方がいいですか。

質問ばかりですみません。

宜しくお願い致します。

ひと月に発行するカードは1枚にするのが無難と言われてますね。

事実2枚くらいは問題ないケースもありますが、万全を期すなら1ヶ月は空けたほうがよいかと思います。

ポイントサイト中心にマイル獲得を狙うのでしたら一般カードは焦って発行する必要はないかと思います。

ソラチカカードはJCB、一般カードをVISAまたはMasterにされる場合は三井住友カードですので審査基準が異なります。片方が通過して片方落ちる可能性はあります。

万が一ソラチカカードの審査に落ちた場合は、その履歴が信用情報機関に半年間残り、三井住友カードもその情報を閲覧できますので、半年間は間隔をあけてから審査に臨むのがよいと思います。

無事通過されますことをお祈りしてます!

ひかパパさん

お返事有難うございます。

ついつい焦ってしまい「あれもこれも」状況になってしまいました。

(5月で派遣契約が終了する予定なので就業中に申し込めるカードは申し込み、修行も少しづつしよう!!とリキミ過ぎていたようです)

まずはソラチカカードが手元に来ることを祈り、その間は修行ルートを考えたり、ポイントサイトで頑張ろうと思います。

ソラチカカードを手にしたらしたで、また新しい悩みが出てくるかと思います

その際はまた、こちらにお邪魔させていただくかと思います。

しつこく&わかりづらい内容で申し訳ありませんが、宜しくお願い致します。

分かりやすいアドバイスを頂きまして有難うございました。

相談に乗ってくれる方がいるのは心強いです

とんでもないです!

また気になることがありましたら遠慮なくコメントお寄せ下さい。

今後ともよろしくお願いします!

ひかパパさん

先日、無事にソラチカカードの審査が通りました。

今月中には手元に届くみたいです。

やはり、ちゃんと審査に通ったと分かるまではドキドキしていて落ち着かなかったですが、これで一歩進めました。

来月か再来月にはANAカードの申込をする予定です。

連絡が遅くなりまして申し訳ございませんでした。

ご丁寧にご連絡ありがとうございます。

審査通過おめでとうございます!

一歩前進ですね。

今後ともよろしくお願いします!

ひかパパさん、はじめまして。

現在、楽天プレミアムカード(トラベルコース)を利用していて、年2回~3回程の海外旅行、ANAの提携航空会社に搭乗する機会が多いです。

いままでマイレージを貯めるという考えがなく、ほったらかしでした。しかし前回、JALに搭乗した際、マイレージポイントクラブに入会しますか?と、聞かれ思わず「はい」と。

ここからマイレージに興味津々で、この記事に到着した次第です。

楽天カードで手荷物配送、プライオリティパス、ある程度の旅行保険は付帯しておりますので、マイレージ獲得に特化したカードをと思い、楽天カードと合わせてANAワイドゴールドを考えてみようと思います。(ビジネスカウンターが魅力的でした)

カード決済は年に100~150位しかありません。その内の大半をANAカードに移行しても年会費等を考慮すると、デメリットの方が際立つでしょうか?

当方はほぼJRと東急線しか乗らないのでソラチカカードは意味がないかと…リボ払いは可能です。

纏まらない質問ですみません。ご回答よろしくお願いいたします。

ご質問ありがとうございます。

年に2,3回も海外旅行に行かれるなんて、本当に羨ましい限りです。

楽天プレミアムカードとの併用でANAワイドゴールドカードをご検討中ということですね。

年間100万円決済、ソラチカカードなし、マイペイすリボ利用とすると、付与マイル数は約13,900マイルになります。

年会費はWEB明細登録して10,260円(税込)ですので、1マイル価値を2円で計算すると差し引き17,540円(/年)得になりますね。

年間100万円を楽天プレミアムカードで決済すると1万ポイントですので、若干強引に数値化していますが少し得にはなりそうです。(もちろんこの辺りは考え方によると思います。ぶっちゃけANA以外の航空会社でも安い方がいいという考え方の人にはマイルはお得とは言い難い面があります)

その他のメリットとしては、ANA便利用時の搭乗ボーナスマイルが25%、国際線時ビジネスクラスカウンター利用、ANA FESTA&空港免税店 10%OFFなどがあります。

ちなみに、ANA一般カード(年会費 1,107円(税込)+マイル移行費用 最低6,480円/3年)でも年間13,400マイル貯まり、搭乗ボーナスマイル10%とANA FESTA&空港免税店 10%OFFは同様に付いてきますので、ビジネスクラスカウンターは利用できませんが、こちらの方が費用対効果は高いです。

JRをご利用とのことですので、ANA一般カードにsuica機能が付帯されているANA VISA suicaカードという選択肢もあるかもしれません。(suicaのオートチャージに対してもポイントが付与されます)

ソラチカカードのオススメポイントは東京メトロの利用よりもむしろポイントサイトの活用にありますので、もしご興味あれば

https://zai-tech.net/travel/mileage_zakuzaku/

をご覧下さい。(ANA VISA suicaカード発行の際もこちらを活用するとポイントがもらえます)

以上、ご参考になりましたでしょうか?

ひかパパさん、初めまして。

現在夫婦2人暮らしで、主な支出を

・交通費=夫ソラチカ/私VISAsuica

・生活費=夫ゴールドワイドカード/私VISAsuica

で支払ってマイルを貯めています。

現在、普段の食費等の生活費は私が払っているため、還元率の高い夫のゴールドワイドカードの家族カードを私が所持することを検討しています。

しかし家族カードを所持するにあたって年会費がかかることから

①家族カードは作らずにファミリーマイルで夫婦のマイルを合算し、私は引き続きVISAsuicaで生活費を支払っていく

②夫のゴールドワイドカードの家族カードを申し込み、私も夫のゴールドワイドカードで支払っていく

どちらにすべきか悩んでいます。

また、夫は現在私鉄よりJRを使う機会が多くなったので新たにVISAsuicaを申し込むことを検討しているのですが、その場合継続マイル貰えること以外にソラチカを所持し続けるメリットはありますでしょうか。

以上、2点についてアドバイス頂けますでしょうか。

よろしくお願いします。

記事中でANA VISA suicaカードに言及してないため、困惑されたかもしれません。

ご質問頂きありがとうございます。

ANA VISA suicaの年会費は、マイペイすリボ利用で751円(税抜)、家族カード設定なし。

ANAワイドゴールド(三井住友)の家族カードは、マイペイすリボ+WEB明細で2,500円(税抜)。

年会費の差は、1,749円。

ANA VISA suicaはマイル移行手数料のかからない5マイルコースを選択していると思いますので、ワイドゴールドに切り替えることで、マイル積算を2倍にすることができます。

ですので、年間20万円以上ANA VISA suicaで支払っているようでしたら、マイルが今よりも1,000マイル以上多く貯まる計算になり、ゴールドの家族会員の方がよろしいかと思います。

前述の通り、ANA VISA suicaカードはマイペイすリボ登録をしておけば年会費が安く、かつ継続マイルももらえますので、交通はANA VISA suicaのまま、生活費のみゴールドに変えるという方法でもよいかと思います。

家族カードにしますと、明細が一本化され、旦那様のアカウントでログインした時は、全カード分の明細が確認でき、知春さんのアカウントでログインした時は知春さんの家族カードの明細のみ確認できる形になりますので、その点留意する必要があります。

旦那様のソラチカを保有し続けるメリットですが、東京メトロにまったく乗らないということでしたら、クレジットカード決済においてのメリットはないと思います。

ですが、↓の記事で紹介したようなポイントサイトを活用したマイル獲得術もありますので、一度ご検討されるとよいかと思います。

https://zai-tech.net/travel/mileage_zakuzaku/

初めまして!質問させて下さい。今まで、ANAVISAカード使っていて、数日前ANAVISAワイドゴールドカードにしました。今うちはV3なので、還元率を上げるためにマイ・ペイすリボもやろうと思っています。

7/15までに、マイ・ペイすリボを設定すれば、8/10の年会費引き落としは割引になりますと言われました。

例えばですが、8月10日の支払いが20万だとしたら、19万8千円くらいに設定して、9月10日も20万だとしたら19万9千円くらいに設定すれば、毎月ボーナスポイントが着いていくると言うことでしょうか。

ご質問ありがとうございます。

V3とは羨ましい限りです!

マイペイすリボによるボーナスポイントが付与されるのは、「リボ払いの利息を払う月」のみです。

8/10支払い分には利息の支払いが入らないと思いますので、ボーナスポイントが付与されるのは最短で9/10支払い分からということになると思います。

公式サイトにも

という記載があります。

10月以降の支払い分からは、利息の支払いがある限り毎月ボーナスポイントが付与されます。

記事中わかりづらい表記になっており、申し訳ございませんでした。

ありがとうございます。いえいえ、大変分かりやすい内容でした。でも初めてで複雑でしたので、自分の言葉にして確認してみたかったので。では8月10日は別に利息払わず、マイ・ペイすリボ登録はするけど、全額支払いして、9月10日からマイナス2千円くらいと設定すれば良いと行くことですかね!?

お褒めの言葉ありがとうございます。

利息は1ヶ月遅れで請求されます。

という部分が説明不足でした。すみません。

ので、8/10支払い分を全額支払ってしまうと9/10支払い分に利息が入ってきません。

8/10支払い分=7/15締め分で1300円以上残すように設定すると9/10支払い分にボーナスポイントが付与されます。

ありがとうございます。やっと理解できました!さっそく設定してみます。

その他の記事も、勉強と言うか、参考になる記事ばかりで大変ありがたいです。今後ともよろしくお願いします。

気になることがありましたら遠慮なくコメント下さい。

今後ともよろしくお願いします!

ひかパパさん、こんにちは。

いつも緻密な文章を書かれているので羨望のまなざしで見ています。(^^)/

この古い記事にコメントするのもどうかと考えましたが、今でもコメント返信もされておられるし、内容違いの記事に質問を書かせてもらうのもおかしいかなと思いこちらに質問させていただくことにしました。

私の場合はちょっと特殊(めんどくさがり)なのですが、同僚が今年5月から会社の出張のみでSFC修行を始めたので、その影響もあり陸マイラーデビューすることにしました。

と言っても、今まで大手電気チェーンのクレカに支払いを統一していたのをマイルにすればより一層効率的に貯められることを知ったからという希薄な理由からです。(>__<)

お手すきの時にでもお返事いただけましたらありがたいです。m(_ _)m

コメントありがとうございます!

公開したのはかなり前ですが、アップデートしてますのでコメントも大歓迎です!

ご質問ありましたら遠慮なく書き込み下さい!

早速のお返事ありがとうございます。

字数制限があるのでしょうか?

書いたことのほとんどが反映されていません。(T_T)

直書きしたのでコピーも残っていません。

改めて書き込みさせていただきます。

※中間が消えて、最後の一行だけが見えている理由がわかりませんが… m(_ _)m

返信が遅くなり申し訳ございませんでした。

またご記入頂きましたコメントが消えているとのことで大変申し訳ございません。

調査をしてみましたが、データベースには現在表示されている文章以外のものは見つかりませんでした。

文字数オーバーの場合、投稿時に「コメントが長すぎます」とのメッセージが表示され、投稿できないようになっているようです。

また、1万文字以内であれば投稿可能かと思われますので、何らかの原因により抜け落ちてしまったものと思われます。

私の方ではどうすることもできず、大変申し訳ございません。