ポイント還元2%で人気だったLINE Payカードがついに改悪され、一部のリボ専用カードを除けば、ポイント還元率は高くても1.0~1.2%というのが相場の昨今のクレジットカード、プリペイドカード業界において、ウォレットアプリのKyashが「2%キャッシュバック」という衝撃的な発表をしました。

さらに、紐付けしたクレジットカードのポイントも獲得でき、キャッシュバックとポイントの2重取りができるのではないかという憶測もあり、界隈では相当の盛り上がりを見せています。

かく言う私もその実力を確かめるべく、発表された即日発行申請をして積極的に使っています。

というわけで今回は、Kyashが提供する「Kyash Visaカード(リアルカード&バーチャルカード)」を紹介したいと思います。

基本スペック

| カード名 | Kyash Visaカード |

|---|---|

| カード発行会社 | Kyash |

| 国際ブランド | VISA |

| 年会費 | 無料 |

| 入会資格 | 特に無し(本人確認無し) |

| 電子マネー対応 | 無し |

| ApplePay対応 | 非対応 |

| チャージ対応 | モバイルSuica ※条件付きでキャッシュバックあり |

| 追加可能カード | リアルカード発行可 |

| ポイント還元 | カード決済額の2%をキャッシュバック |

Kyash Visaカードはクレジットカードではなく、プリペイドカードです。

分割払いはできず、1回払いのみ、キャッシングもできません。

お会計の際に他のクレジットカードや電子マネーとの併用もできません。

また、クレジットカードのようなショッピング保険や盗難保険、海外旅行傷害保険などはありません。

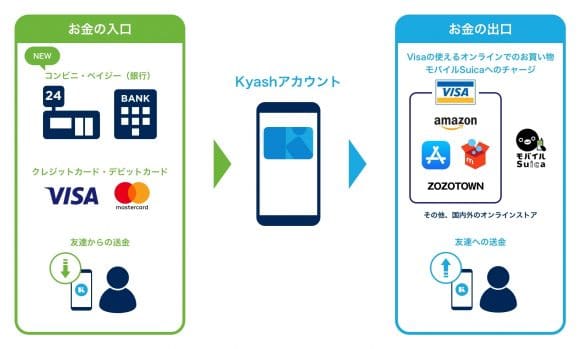

Kyash Visaカードは、友人との間で送金ができるウォレットアプリをベースに、そのお金の出先としてカード決済をできるようにしているサービスです。

以前からモバイルSuicaのチャージやAmazonや楽天などのネットショッピングに使える「バーチャルカード」が提供されていました。

2018年6月からはコンビニや飲食店などリアルの店舗でも使える「リアルカード」の発行が開始されると共に、2%のキャッシュバックもスタートしました。

なお、バーチャルカードの利用時も2%キャッシュバック対象ですので、リアルカードが不要な方は無理に発行する必要はありません。

![]()

Kyash Visaカードのメリット

メリット① 2%キャッシュバック

Kyashの最大のメリットは、カード利用額の2%のキャッシュバックを受けられる点です。

バーチャルカード、リアルカードどちらの利用でも「当月分のカード利用額の2%を翌月末までにKyash残高にキャッシュバック」されます。

Kyash残高に戻ったお金は再びKyash Visaカードの支払いや友人への送金に使えます。

キャッシュバック金額は一か月分の合計金額ではなく、利用毎の2%(1円未満切り捨て)で計算されます。

ただし、一部キャッシュバック対象外の支払いがあります。

- モバイルSuicaアプリ(1回につき6,000円未満のご利用分)

- 前払式支払手段(第三者型)の購入、チャージ

- プリペイド型電子マネー(WAON/nanaco/楽天Edyなど)

- PayPalによる決済

- ポストペイ型電子マネー

- 商品券購入

- 寄付、税金、ふるさと納税のお支払い等

普通にお店やネットショッピングで使う分にはすべてキャッシュバックの対象です。

モバイルSuicaアプリへのチャージについては1回のチャージで6,000円以上の場合のみキャッシュバック対象になります。

メリット② クレジットカードのポイントも貰える(2重取り可能)

プリペイドカードへのチャージにクレジットカード決済が使えるカードは多く存在しますが、そのチャージに対してもポイントが付与されるクレジットカードは非常に限られています。

しかし、このKyash Visaカードについては、現時点ではかなり多くのクレジットカード、デビットカードでポイント付与の対象になります。

私が調べた限りでもこれらのカードでKyashへのチャージでポイントが付与されました。

- ANA VISAカード

- エポスカード

- イオンカード

- セディナJiyu!da!カード

一方、チャージできたカードでポイント付与が確認できなかったカードはありません。

つまり、2%のキャッシュバックをKyashから貰いながら、チャージに使うクレジットカードのポイントも貰える、いわゆる「2重取り」が可能となります。

ANAカードやJALカード、あるいはDCカード ジザイルやセゾンマイレージプラスなどのマイルが貯まるカードを始め、

年会費無料でポイント還元率が高いリクルートカード(1.2%)やYahoo!JAPANカード

![]() (1.0%)、楽天カード(1.0%)

(1.0%)、楽天カード(1.0%)

などのポイントをもらうことができれば、2%キャッシュバックと併せて合計3%以上の還元を実現することが可能です。

無論、カード会社もこの状態を放置するはずもありませんので、現段階でポイント付与された場合でも、いずれ対象外になることは覚悟しなければなりません。

今後、カード毎のポイント付与の状況をウォッチして随時アップデートしていければと思っています。

個人的には、プリペイドチャージや電子マネーチャージに寛容なカード会社はKyashについても容認されるのではないかと考えています。

Kyash Visaカードのデメリット

デメリット① カード利用上限

Kyashには以下の利用制限があります。

- ウォレットでの保有限度額は1000万円以下

- 24時間あたりの購入限度額は3万円以下

- 1回あたりの購入限度額は3万円以下

- 1ヶ月間での決済利用上限は12万円まで

- 1回あたりの送金限度額は3万円以下

- 1回あたり送金できる人数は1人まで

- 1回あたり請求できる人数は10人まで

※Kyash Visaカードの有効期限は5年、Kyash Visaカードの期限内の利用上限は100万円。利用上限が100万円を超えてもKyash Visaカードを更新することで継続して利用可能。上限が近くなるとKyashから案内が届きます。

※Kyash残高の有効期限は無期限です。

Kyash Visaカードに関わるところですと、買い物1回あたり3万円まで、24時間あたり3万円まで、1ヶ月の上限は12万円までとなっています。

1ヶ月12万円までですので、キャッシュバック金額はMAX 2,400円/月、年間28,800円ということになります。

1枚のカードの利用上限が100万円となっており、これを超えるとカード更新となり、新しいカードが送られてきます。(カード番号が変わります)

デメリット② 紐付け可能なのはVISA・MasterCardのみ

現在のところKyash Visaカードのチャージ用に紐付けられるのは、VISAとMasterCardブランドのクレジットカード、デビットカードのみとなっています。

JCB、アメリカン・エキスプレス、ダイナースのカードやプリペイドカードはチャージ用カードとして登録できません。

デメリット③ 利用できない店舗がある

Kyash Visaカードはプリペイドカード故にVISA加盟店でも使えない場合があります。

一部の月額・継続契約の利用料金の支払い

- 毎月の継続的な支払いや、自動更新手続き(契約)が発生する加盟店などで利用不可

- 公共料金/電話料金/衛星放送・CATV視聴料/インターネットプロバイダー利用料/WiMAXサービス利用/新聞購読料(電子版含む)/保険料/レンタルサーバ/ウオーターサーバ定額サービス/通信教育/各種月会費など

商品の一部が含まれる場合にも利用できない場合がある

- ガソリンスタンドでの支払い

- 高速道路通行料金での支払い

- 航空会社の機内販売での支払い

- 一部ホテルでの支払い

- 各種プリペイド・電子マネーの購入・チャージ代金の支払い

- nanacoクレジットチャージ/楽天Edy/Vプリカ などへのチャージ

また、海外では一切利用できません。

デメリット④ 盗難・紛失時の保険・補償なし

これはかなり痛いデメリットです。

通常クレジットカードは、盗難や紛失によって不正利用された場合でも、然るべき対応をしていれば不正利用された金額を請求されることはありません。

しかし、Kyash Visaカードにはそういった保険、補償はありません。

こちらはKyashの利用規約(Kyashリアルカード特約)からの抜粋です。

第5条 盗難等

Kyashリアルカードの盗難、偽造、紛失等その他の事由(以下、まとめて「盗難等」 といいます。)によりKyashリアルカードが第三者に不正利用された場合、当該不正利用が次項の通知後か否かにかかわらず、ユーザーに損害が生じた場合であっても、弊社は責任を負わないものとし、ユーザーはそのKyashリアルカードの利用代金についてすべて支払いの責を負うものとします。

ユーザーは、Kyashリアルカード等が盗難等にあった場合、速やかにその旨を弊社に通知するものとします。弊社への通知は、改めて文書で届け出ていただく場合があります。

清々しいほど、1ミリの余地もなく補償はありません。

恐らくクレジットカード会社からの救済もないと思いますので、紛失・盗難には充分気を付ける必要があります。

万が一、カードを紛失した場合は、自分でアプリからロックをかけることが可能です。

スマホを紛失した時は、Kyashのサポートに連絡(メール)して停止してもらいます。

![]()

Kyash Visaカードの発行と使い方

バーチャルカードとリアルカード

Kyash Visaカードには、バーチャルカードとリアルカードがあります。

「バーチャルカード」は、Amazonや楽天、モバイルSuicaなどのオンラインでしか決済しない方向けのサービスです。

一方、「リアルカード」は一般的なプリペイドカードと同じく、コンビニや飲食店など街のお店でも、オンラインでも使えるカードです。

Kyashは、2018年6月からリアルカードの発行を開始しましたので、それ以前はバーチャルカードのみでした。

現在は、

- はじめからリアルカードを発行する

- ひとまずバーチャルカードを発行する

のどちらかの方法でカードを発行するか選択可能です。

バーチャルカードを発行した後でもリアルカードを発行することが可能ですが、その場合カード番号が変わりますので注意が必要です。

バーチャルカードの発行方法

① 「Kyash」アプリをダウンロードします。

② アプリを開いて会員登録・電話番号登録・SMS認証をします。

③ バーチャルカード発行を選択します。

④ 発行ボタンを押すと即時カードが発行されます。

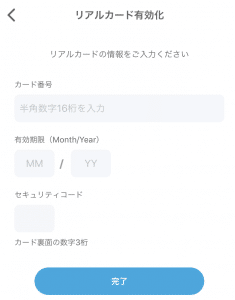

リアルカードの発行方法

① リアルカード発行を申し込みます。

申し込みフォームから必要情報を入力して申し込みます。

② リアルカードが郵送で送られてきます。

③ リアルカードの有効化をします。

(アプリダウンロード、会員登録が未だの場合は前述のバーチャルカード発行と同様に会員登録、SMS認証まで進めた後、リアルカードの有効化をします)

有効化するとカードが使える状態になります。

※バーチャルカード発行済みの場合、カード番号が変わります

④ カード裏面に署名をしましょう。

※カード表面の名前が「KYASH MEMBER」になってますが署名は本名にします。

チャージ方法

Kyashのチャージ方法は、

- コンビニ

- ペイジー(銀行ATM)

- クレジットカード(またはデビットカード)

の3種類です。

コンビニ、ペイジーの場合は一般的なプリペイドカードと同様に事前にチャージして、残高を限度額として支払いに使えます。

Kyashはクレジットカードでの事前のチャージはできません。

クレジットカードを紐づけると、決済の時に足らない金額をオートチャージしてくれます。

クレジットカードのみでチャージする場合、常に残高ゼロで、毎回支払い金額分だけチャージしてくれることになります。

紐づけられるカードは、VISAまたはMasterCardブランドのクレジットカードまたはデビットカードです。(プリペイドカードは紐づけできません)

今のところほとんどのカードで、Kyash側の2%キャッシュバックと別にポイントが付与されるのではないかと言われています。

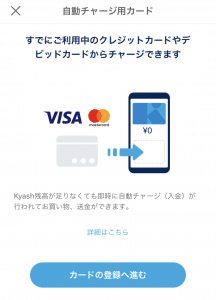

チャージ用カードの登録方法

バーチャルカードまたはリアルカードの発行が完了するとチャージに使用するクレジットカードの登録が可能になります。

カード番号、名義人、有効期限、セキュリティコードを入力します。

非常に簡単です。

Kyash Visaカードの使い方

最後に使い方です。

通常のクレジットカードと同じように国内のVISA加盟店で利用可能です。(一部利用できない店舗は前述の通り)

ネットショッピングならカード番号等を入力、リアルの店舗ならカードを出すだけです。

今のところ、前述の「利用できない店舗」に記載されていないお店で利用できなかったことはありません。

また、Kyashで支払いすると直後に明細が通知されます。

クレジットカードの場合、数日後に来るのが当たり前ですので、これは衝撃でした。

日時、金額だけでなく店舗名も記載されています。

通知と共にアプリの履歴にも反映されます。

終わりに

Kyash Visaカードのメリット・デメリット、そして発行方法や使い方を説明しました。

2%のキャッシュバックに加えて、チャージ用カードのポイントも獲得できる超高還元カードです。

しかしながら、クレジットカードなら当たり前に付いている紛失・盗難補償やショッピング保険が無いため、特にリアルカードの携帯には注意が必要です。

また、スタートアップ企業ゆえサポート体制や障害対応への不安もあります。

私はこれら点が気になり、あまり積極的に使っていません。

また、2%のキャッシュバックは期限付きのキャンペーンではなく、恒常的な特典ではあるものの、2%という還元は確実に赤字覚悟のボーナスタイムですので、遠くない将来必ず終了の日が来ます。

魅力的な部分と不安な部分が入り混じってはいますが、革新的なサービスですので動向には今後も注視していきたいと思います。

コメントを残す