本日未明にFRB(米連邦準備制度理事会)が9年半ぶりの利上げを発表しました。2008年12月から続いたゼロ金利政策の解除です。

今回は、現在住宅ローンの借入れを検討中で変動・固定どちらにするか悩まれている方、借り換えを検討中の方、あるいは現在変動金利を選択していて固定への変更を検討している方に、アメリカの利上げが私たち日本の住宅ローン金利にどう影響するか解説してみたいと思います。

住宅ローン金利は何に影響されるのか?

まず、前提のお話しをしたいと思います。結論はこうです。

- 変動金利は政策金利に連動する ※政策金利とは日銀が国内の経済動向をチェックしながら決める金利のことです

⇒現在は日銀のゼロ金利政策が続いていますので、変動金利は非常に低い水準に抑えられています。逆に日銀のゼロ金利政策が解除(利上げ)されれば変動金利も徐々に上昇していきます。

※同じゼロ金利政策の中でもここ2年ぐらいで一部の(特にネットの)銀行で変動金利がさらに下がっているのは、各銀行が身を削りながら獲得合戦をしている為です。

- 固定金利は長期国債相場に連動する

⇒日銀の量的・質的緩和策の国債買取プログラムによって、国債金利が非常に低いため、固定金利も過去最低水準となっています。日銀がとんでもない量の国債を買い入れているため、その政策が終了すると国債金利が急上昇することが懸念されています。

という前提を踏まえまして、アメリカの利上げによる住宅ローンの影響について考えてみたいと思います。

※いずれもあくまで一般論ですので、各銀行毎に微妙に判断の違いはありますし、未来において必ずそうなるというものではありません

米利上げは市場では折り込まれていた?

まず、今回の利上げは市場では昨年後半から「いつやるのか?」とずっと議論になってきました。

アメリカの失業率は過去最低水準まで下がってきている中で、もし6月~7月に中国の株価暴落がなかったらその時期に利上げしていてもおかしくない状況でした。結局、期待インフレ率はその時よりも下がっていますし、ドル高による企業業績にも陰りが出始めているわけで、今利上げできるということは、中国の件さえなければその時でもできたということだと思います。

加えて、10月の雇用統計が予想以上によかったことが今回の利上げを決定付けたわけですが、となるともう1ヶ月以上も前から市場は今回の利上げを折り込み始めていたことになります。

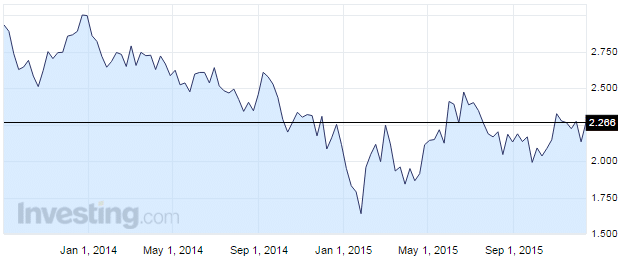

その状況の中で、国債利回りはどのように変わってきたのか?

こちらが米10年国債利回りの推移です。

ここ2ヶ月ではレンジから抜けることはありませんでした。それどころか2014年の水準にも戻っていません。

今回のFOMC声明で注目されたことは今回の利上げと、来年以降の政策金利見通しです。

今後は1年で1%程度ずつの利上げが予想されておりますが、これはイエレンFRB議長が「引き続き緩和的である」と言っている通りです。

従って、今後指標の急激な変化がない限り、引き続き国債の利回りも緩やかな上昇になっていくと思われます。

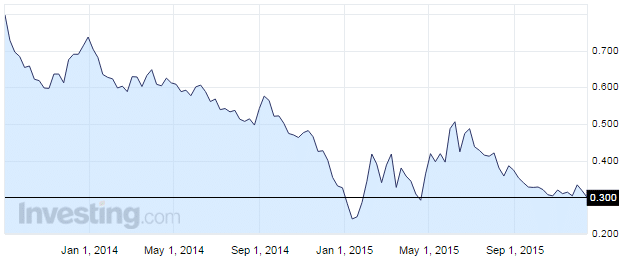

国内市場の状況

日本の10年もの国債利回りチャートがこちらです。

米国債は直近上昇しているのに対して、日本国債は横ばいの状況が続いています。

ご存知の通り、日本では日銀による異例の質的・量的緩和が続いている状況で、日銀が大量に国債を買うことにより金利は低位をキープしています。

この状況を見るに、今後米国債利回りが急上昇しない限り、日本の国債が今の水準を大幅に越える可能性は低いと思います。

さらに、無いとは思いますがもし黒田日銀総裁が追加の金融緩和を決めた場合、金利はさらに下がる可能性もあります。

結論:住宅ローン金利はどうなる?

12月時点の大手5行の住宅ローン(10年固定)金利は以下の状況です。

■10年固定金利 ※最優遇金利

三菱東京UFJ銀行 1.10% ※当初引き下げ

三井住友銀行 1.10% ※当初引き下げ

みずほ銀行 1.20% ※当初引き下げ

りそな銀行 1.10%

三井住友信託銀行 0.80% ※当初引き下げ

借り換えのタイミングや、変動・固定の選択について、私としては11月のスタンスと同じく「じっくり様子を見る」でよいかと思います。

2017年4月には再び消費税の増税が控えていますので、それによる経済へのダメージを避けられないのは明白で、そこから再び経済成長が軌道に乗るまでは日銀の金融緩和は終わらないと思います。したがって、あと2年はゼロ金利政策が解除になることはないと思います。ということは、それまで変動金利は上がりません。

一方の固定金利に影響を与える国債金利については、夏ごろはアメリカの長期金利が急激に上昇を始めて先高感がありましたが、現在は比較的落ち着いています。今後、日本国債利回りも米国債にひっぱられる形で上昇する可能性はありますが、上昇の幅は小さいだろうことと、日銀の追加緩和があれば逆に下がることになります。したがって、固定金利についても今すぐ選択する必要はないと思います。

引き続き、市場を注視していきたいと思います。

※あくまで個人的な見解ですので、結果を保証するものではありません

コメントを残す