皆さんは普段どの銀行を使っていますか?

私は、給料の振込などメインはみずほ銀行ですが、ソニー銀行も利用機会の多い銀行のひとつです。

ソニー銀行で使っている主なサービスは、積み立て定期預金、自動入金、外貨預金とSony Bank WALLET(ソニーバンクウォレット)です。

また時々、セブン銀行ATMで引き出ししたり、振り込み口座としても使っています。

そんなソニー銀行の特徴をご紹介したいと思います。

Contents

海外旅行の必須アイテム「Sony Bank WALLET」

他銀行にはない、ソニー銀行ならではのサービスと言えば「Sony Bank WALLET(ソニーバンクウォレット)」です。

Visaデビットと呼ばれるVISA加盟店(国内外3800万店)で使えるデビットカードとソニー銀行のキャッシュカードが一体になったカードです。

発行手数料、年会費とも無料です。審査もなく15歳以上なら作成できます。

最大の特徴は、海外でショッピングなどをする際に手数料無料で支払いが行える点です。

ソニー銀行に預けている外貨預金から引き落とされます。

(デビットカードなので、決済すると即時銀行口座から引き落としされます。)

通常、海外でクレジットカードを使って決済をすると、その時の為替レートに1.5~3%程度の手数料が上乗せされます。

この方法なら、日本円から外貨預金にする際に多少の為替コストが発生しますが、Sony Bank WALLETで支払う際のコストはかかりません。

(決済額に対して外貨預金残高が足らない場合は、不足分を自動的に円預金残高から外貨預金に交換してくれます。)

対応している外貨は、米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナの10通貨です。

ソニー銀行の外貨預金は、為替手数料も安いのでとてもお得です。

為替手数料など詳しくは↓

外貨預金に管理手数料はかかりませんので、円高の時に外貨に両替をしておくと、さらにお得です。

私も昨年ハワイに行った時に利用しました。

そんなお得なSony Bank WALLETですが、海外キャッシングは手数料が高いためオススメできません。

海外キャッシングする場合は↓の方法がオススメです。

外貨預金ができる

順番が前後しましたが、ソニー銀行では外貨預金ができます。

外貨普通預金、外貨定期預金、外貨積み立て購入が行えます。

いずれも、口座管理手数料は取られませんので、日本円を外貨にする時、外貨を日本円に戻す時の為替コストのみで運用ができます。

ご存知の通り、昨今は日本円で預金をしてもほとんど利息はつきません。

外貨預金なら数%~、高い通貨なら16%もの金利がつくものもありますので、資産運用のひとつとして検討してもいいかもしれません。

外貨預金のリスク

ただし、外貨預金には為替リスクがつきまといます。

為替リスクとは、為替の変動により資産残高が上下することです。

例えば、1ドル100円の時に1,000ドル(10万円分+為替コスト)を購入し、年利1%の外貨定期預金に入れたとします。

1年後、利息がつきますので1,010ドルに増えますが、この時1ドル90円の円高になっていたら、日本円に換算すると90,900円分となり、

当初の10万円と比べて 9,100円分も損をしていることになります。

これが為替リスクです。

逆に円安になればプラスに働くわけですが、自分が買った時より円高になるのか、円安になるのかはギャンブルに近いと言わざるを得ません。

さらに言えば、経済学的には、長期的には金利が高い通貨の方が、金利が低い通貨よりも安くなる、つまり現在のドルと日本円の関係で言えば円高ドル安になると考えられています。

それでも、ここ数年のアベノミクス効果のように数年という短い期間では、一時異常に円安に振れたりということがあります。

逆に、アベノミクス前のような異常な円高に振れることもあります。

ので、長期的な展開(つまり円高)を見据えながら、短期的な揺れをうまく利用するというのが基本戦略になります。

ドル建ての定期預金を考える上では、今は1ドル110円を超える円安(2017年3月21日時点)になっていますので、今ドルを購入するのは得策とは言えません。

1ドル100円を割るようなことがあれば、少しずつドルを買い、短期的に訪れる円安タイミングで円に戻すといった戦略で臨むのがよいと思います。

売り買いの周期は7~10年ぐらいのスパンで訪れると思います。

長期的にはドル安ですので、いつまでも1ドル90円で買ったドルを持っておくのはNGです。

資産運用として外貨預金をする場合は、時代の波をみて売り買いをしましょう。

こんな人は外貨預金しない方がいい?

ちなみに、確定拠出年金や投資信託などで日経平均などのインデックスや日本の大型株に投資している場合は、外貨預金での資産形成はしなくてよいと思います。

日本の大型企業は輸出関連企業が多く、その業績が為替に大きく影響を受けます。

現在、日経平均株価の調子がいいのは、円安のおかげです。

円高になると、株価は一気に下落します。

そんな時に外貨預金をしていると、外貨の資産も目減りします。

つまり、日経平均などのインデックスや大型株への投資と外貨預金は、取っているリスクが同じになります。

資産運用上、リスク分散ができてないと意味がないわけですから、この両方を資産として持つのはあまりオススメできません。

ソニー銀行の話しから逸れてしまいましたが、外貨預金をする際は、これらの点に注意しましょう。

私がオススメするソニー銀行の外貨預金の使い方は、

円高の時に外貨を購入しておく → 外貨定期預金で少し増やす → 海外旅行の際にSony Bank WALLETで支払い

です。

私は資産運用は確定拠出年金やNISAなどでやってますので、外貨預金は海外旅行などで必要な分だけでよいと思っています。

被仕向け手数料が無料

ソニー銀行の外貨預金口座を開設しておくと、他行からソニー銀行の口座に外貨を送金できます。

この時の送金手数料(被仕向け手数料)は無料です。

例えば、証券口座で外国債やMRFなどを運用、それらを売却・償還された後の外貨の受け口として、ソニー銀行を使うことができます。

ソニー銀行の方が日本円にする為替コストが安かったり、Sony Bank WALLETの支払いに使うという用途もありますので、知っていて損はないですね。

利用銀行や中継方法によっては手数料が発生する場合もあるようなので、注意が必要です。詳しくは↓

ATM利用手数料

預金金利ほぼゼロ、銀行に100万円預けても年間の利息が数百円程度という昨今、毎回ATMの手数料をもっていかれたのでは、たまったもんじゃありませんよね。

ATMの手数料はゼロにしたいところです。

ソニー銀行は独自のATMは無く、コンビニや大手銀行のATMを利用します。

各ATMの手数料はこちらの通りです。

| 入金(お預け入れ) | 出金(お引き出し) | |

|---|---|---|

| セブン銀行 | 何度でも無料 | 何度でも無料 |

| イオン銀行 | ||

| E-net(イーネット) | 合計月4回まで無料 月5回目以降は108円/回 |

|

| ローソンATM | ||

| ゆうちょ銀行 | ||

| 三菱東京UFJ銀行 | ||

| 三井住友銀行 |

夜間、土日問わず、24時間・365日上記の料金です。

セブン銀行ATMとイオン銀行ATMは何度引き出しても無料です。

ご存知の通りセブンイレブンは国内で最も店舗数の多いコンビニですし、最近街を歩いているとセブン銀行ATMをよく目にしますので、とても便利です。

その他のコンビニ、一部大手銀行でも合計月4回までは無料で使えますので、出金で困ることはありません。

引き出しの限度額は200万円となっています。

振込手数料

ATMだけでなく振込手数料も無料がいいですよね。

ソニー銀行の振込手数料はこちらの通りです。

| ソニー銀行宛て | 他行宛て | |

|---|---|---|

| インターネットバンキング | 何度でも無料 | 月1回まで無料 月2回目以降は216円/回 |

| スマートフォン | ||

| モバイルバンキング | ||

| テレホンバンキング |

同一銀行宛の振込手数料は無料という銀行は多いですが、ソニー銀行は、

無条件で、他行宛ての振込手数料も月1回まで無料です。

先ほどのSony Bank WALLETを持っていると、月2回まで無料になります。

預金金利(日本円)

ソニー銀行の日本円の預金金利についてみていきます。

残念ながら普通預金金利と定期預金金利は、他行と比べて高くない、というかむしろ低い水準です。

2017年3月17日現在の円定期預金 金利

※1万円以上100万円未満

| 預入期間 | 適用金利(年利・税引前) |

|---|---|

| 1ヶ月 | 0.01% |

| 3ヶ月 | 0.01% |

| 6ヶ月 | 0.05% |

| 1年 | 0.05% |

毎月一定の金額を定期に入れる「積み立て定期預金」は、1年ほど前までは年利0.25%だったのですが、今はそちらも0.05%になってしまいました。

が、例年、年末年始に特別金利キャンペーンがあり、今年は0.18%の金利でした。

私は↓のように、子供の児童手当を積み立て定期預金に回しているのですが、キャンペーンの時に積み立て直して特別金利で預けることにしました。

積み立て定期の特徴はこちらの通りです。

- 積み立て金額は預け入れ金額1,000円以上、1,000円単位で自由に設定

- ボーナス時期、毎月の預け入れ金額に増額対応が可能

- 積み立て日は、2日・7日・12日・17日・22日・27日から指定

- 預け入れ期間は1年もの・2年もの・3年ものから選択

積み立て定期のメリットは、毎月強制的に貯蓄が増えるという点です。

どれだけ口座の残高が少なくても、容赦なく定期預金にしてくれます。(本当に残高が足りない場合は、エラーメッセージが来ますが…)

金利が低くなってしまったのが残念ですが、年末などの金利キャンペーンの時に定期預金にすればいいという考え方もできますし、なにより毎月確実に貯蓄を増やせるのはすごくいいと思います。

おまかせ入金サービス

ソニー銀行には、毎月決まった金額を他の銀行口座からソニー銀行口座に移す「おまかせ入金サービス」があります。

こちらのサービスも利用料無料です。

前述の積み立て定期預金と同額をこのおまかせ入金サービスに設定しておけば、「他の銀行口座からソニー銀行に資金を移し、積み立て定期預金を作る」までを毎月自動かつ無料でできます。

また、ソニー銀行で住宅ローンを借りた際は、給料受け取り口座からソニー銀行口座への資金の移動といった使い方も可能ですし、もちろん外貨預金や投資信託の積み立てをしたい場合にも同様に有効です。

このおまかせ入金サービスがあることで、積み立て定期預金やコンビニATM出金無料、あるいは外貨預金などソニー銀行がサブ口座としても使い易いものにできているのだと思います。

サービスの特徴

- ご利用金額:10,000円以上1,000円単位

- ご利用手数料:無料

- 引落金融機関での引落日:毎月5日または27日 (休業日の場合は翌営業日)

- 当社円普通預金口座への入金日:引落金融機関での引落日の4営業日後

- ご利用上限件数:5件

おまかせ入金サービスに似たようなサービスが住信SBIネット銀行にもあります。

こちらは他行への毎月の自動送金も無料なので、さらに使い勝手の良いサービスです。

住宅ローン金利

ソニー銀行では住宅ローンの取り扱いもあります。

ソニー銀行の住宅ローンの特徴

- 変動金利プランの金利が低い

- 初期費用が安いプランがある

2017/3/21現在の変動金利は、0.549%です。

自己資金が10%以上ある方は、0.499%になります。

これは、ネット銀行の中でも最低水準です。

また、ソニー銀行には初期費用が安く抑えられるプランがあります。

通常、どの銀行で借り入れをするにも、事務手数料あるいは保証料が初期費用として(借り入れ金額の)2%程度必要になります。

ソニー銀行では、事務手数料が40,000円(税抜)、保証料は無料というプランがあります。

こちらのプランでは、変動金利 0.849%、固定10年 0.906%(2017/3/21時点)と少し金利は高いですが、初期費用が圧倒的に抑えられますので、「金利が低い今借り換えをしたいんだけど、初期費用が用意できない」「短期間で完済または借り換えするので初期費用を抑えたい」という時に有効です。

また、ソニー銀行の住宅ローン金利は、半月前に発表されますので、借り入れのタイミングを自分で調整できる時に非常に助かります。

住宅ローンの借り換えについてはこちらで詳しく解説しています↓

優遇プログラム「Club S」

ソニー銀行には、取引額が多いユーザーを優遇する「Club S」というプログラムがあります。

最近はネット銀行を中心に、こういった取引実績に応じてサービス内容を変える銀行が増えてきましたね。(ほとんどがATM手数料無料のようなこれまで無条件でサービスしていたものを、特定の人だけに限定する、いわゆるサービスの改悪で、日銀のマイナス金利政策によって銀行の経営が逼迫していることがうかがえます)

ソニー銀行のClub Sは、ステージなし、シルバー、ゴールド、プラチナの4つのランクにわかれています。

ランクの条件は後述しますが、まずはステージ毎の優遇内容を見てみましょう。

| ステージなし | シルバー | ゴールド | プラチナ | ||

|---|---|---|---|---|---|

| Sony Bank WALLET キャッシュバック率 |

0.50% | 1% (0.5%上乗せ) |

1.5% (1.0%上乗せ) |

2% (1.5%上乗せ) |

|

| Sony Bank WALLET 海外ATM利用料無料回数(*) |

0回 (216円/回) |

月1回 | 月3回 | 月5回 | |

| 振込手数料 (216円/回) 無料回数 |

Sony Bank WALLET あり |

月2回 | 月4回 | 月6回 | 月11回 |

| Sony Bank WALLET なし |

月1回 | 月3回 | 月5回 | 月10回 | |

| ATM利用手数料 無料回数 |

セブン銀行 | 何度でも無料 | |||

| イオン銀行 | |||||

| その他提携ATM | 月4回まで無料 5回目より108円(税込)/回 |

何度でも無料 | |||

| 為替コスト | 米ドル15銭 豪ドル45銭など (優遇なし) |

米ドル12銭 豪ドル40銭など |

米ドル10銭 豪ドル35銭など |

米ドル8銭 豪ドル30銭など |

|

| 外貨定期預金金利 | 優遇なし | 米ドル+0.01% 豪ドル+0.03%など |

米ドル+0.02% 豪ドル+0.06%など |

米ドル+0.03% 豪ドル+0.09%など |

|

| 仕向け外貨送金手数料(3,000円/回) 無料回数 |

0回 | 月1回 | 月3回 | ||

最も注目すべきは、Sony Bank WALLETのキャッシュバック率でしょうか。

Sony Bank WALLETは、国内のショッピング利用額に対してキャッシュバックがあります。

通常は0.5%と、他のクレジットカードに比べて還元率が低いため、あまりメリットがありません。

しかし、プラチナになればキャッシュバック率はなんと2%になります。

これはLINE Pay カードに匹敵する還元率の高さです。

現金で還元されるという点では、Sony Bank WALLETの方が優秀であると考えられます。(ポイント使用時にはポイントが付かないので、実質Sony Bank WALLETの方が還元率が高い)

ただし、陸マイラーの視点になると、現金2%の還元よりも、LINE Payカードでのマイル還元率1.62%、あるいはANA ゴールドカードのマイル還元率1.72%の方が魅力的に映ります。

ステージが上がると振込手数料0円の回数も大幅に上がります。

外貨預金の為替コストも下がります。

海外への送金の機会が多い人は、仕向け外貨送金手数料の無料回数も嬉しい特典だと思います。

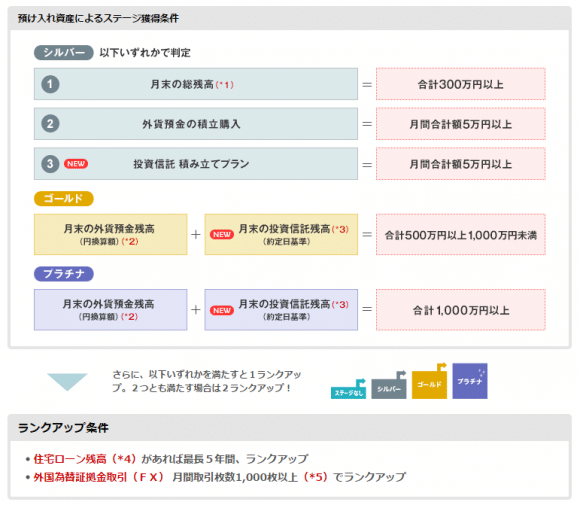

Club Sステージ条件

では、各ステージ達成の条件はどのようになっているのでしょうか。

月末に上記条件を達成していると、翌々月の1ヶ月間そのステージになります。

シルバーの「月末の総残高」は、円預金、外貨預金、投資信託(円建て、外貨建て)の合計金額で計算されます。

庶民にはシルバーすらハードルが高いですね。

狙えるとすれば、月末の総残高300万円、あるいは住宅ローンでしょうか。

ただ、シルバーになっても嬉しい特典は振込手数料0円が4回になることぐらいですからね。。

プラチナになるには、外貨預金と投資信託で1,000万円以上ですから、私には絶対に無理です。

確かに特典は魅力的ですが、ハードル高過ぎです。

まとめ

というわけでソニー銀行の魅力をお伝えしてみたわけですが、いかがでしたか?

ここまでひっぱってアレですが、預金金利やATM手数料無料だけ見れば、実は他に有利な銀行があります。

円定期預金 金利が高い銀行

尼崎信用金庫 ウル虎支店・・・1年 0.25%

SBJ銀行・・・5年 0.3%

香川銀行 セルフうどん支店・・・1年 0.25%

※いずれも2017年3月21日時点

ATM手数料無料の回数が多い銀行

新生銀行・・・セブン銀行・イオン銀行・イーネット・ローソンATMの利用が24時間365日&全都市銀行とゆうちょ銀行などのATMが回数制限なしで無料

振込手数料無料回数が多い銀行

SBJ銀行・・・インターネットなら月7回まで無料 ※8回目から216円(税込/1回につき)

ただ、いくつも銀行口座をつくるのは大変ですし、資金の移動や管理も煩雑になります。

ソニー銀行の親会社は、ソニー生命やソニー損保も傘下に持つ一大金融グループ ソニーフィナンシャルホールディングスです。

さらにその親会社は、ご存知ソニーです。

安心感が違いますね。

個人的にはウェブサイトも使いやすいと思いますので、今回ご紹介したサービスを含めた総合力でソニー銀行に軍配が上がります。

ソニー銀行のメリット

- Sony Bank WALLETは海外旅行で活躍・お得なデビットカード

- 外貨預金とSony Bank WALLETをうまく使うとさらにお得

- ATM手数料無料で引き出しがカンタン

- 他行宛て振込手数料は基本1回だけ無料(Sony Bank WALLETでプラス1回)

- おまかせ入金サービスでラクラク資金移動

ソニー銀行のデメリット

- 預金金利は高くない(年末年始のキャンペーンがある)

- Club Sは特典がスゴイが、ハードルは高い

口座が増えた時は、マネーフォワードで一括管理

未だソニー銀行の口座を持っていない方は、ANAマイレージモールやJALマイレージバンクを経由するとマイルがもらえます!

マイレージを貯めている方はぜひこちらもご覧下さい↓

コメントを残す