| ※こちらの記事は2016年4月12日に更新しました ※こちらの記事は2016年8月23日に更新しました |

今月はじめにマイナス金利後の各社の住宅ローン金利について書きました。

| 参考:マイナス金利の影響で大幅低下!2016年3月各行の住宅ローン金利を比較 |

その中で、

マイナス金利政策は当分の間続く、あるいは更なる利下げもあり得る状況となっていますので、借り換え組は引き続き様子見を続けるのがよいかと思いますが、2~3年程前と比べても相当下がって来ていますので、ここらで一回借り換えるという選択も悪くないと思います。

と申し上げました。

大手銀行の10年固定の利回りが0.8%程度ということを考えると、借り換えはまだ待ちでいいのかと思っておりましたが、調査が甘かったようです。

Contents

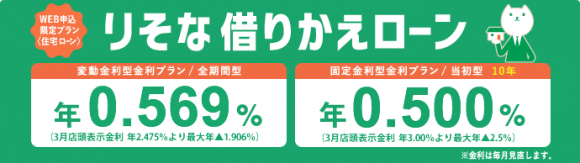

りそな銀行が超低金利キャンペーンを実施中!

つい先日“りそな銀行”のサイトを見て驚きました。

それがこちら

※2016年2月1日(月)から2016年3月31日(木)までにWebで事前申込みいただき、かつ2016年4月28日(木)までにお借入される方。

※2016年5月2日(月)から2016年6月30日(木)に借入された場合、最大引下幅は、最大▲1.825%(全期間型)、当初10年▲2.5%及び固定期間終了後▲1.825%(固定金利選択型(10年))となります。

10年固定で0.5%、しかも、当初10年終了後も金利引き下げは最大-1.906%(現状の変動金利プランと同じ)という内容です。

(借り換えの人のみ対象のプランということで、新規の借り入れの場合は10年固定で0.8%です)

三井住友信託銀行も当初10年固定金利が0.5%ですが、こちらは当初引き下げ終了後は、引き下げ幅-1.4%で現状の店頭変動金利ベースで1%を超えてしまう為、住宅ローンがまだ30年以上続く我が家には向いていません。

りそな銀行のこちらの住宅ローン

| 借入手数料 | 借入額の2.16% |

| 保証料 | 銀行負担 |

| 団信保険料 | 銀行負担 |

となっておりまして、私の嫌いな手数料負担が大きいタイプとなっております。

借り換えコストが大きいのと、万が一再度の借り換えになった時にコストアップとなってしまいますが、総支払額や経年の残高をシミュレーションしてみると、月々の返済が1万円以上下がり、下がった月々の返済分を繰り上げ返済すれば、ここ10年の金利差だけで200万近く総支払額を抑えられそうです。

固定金利にするのが早すぎて後悔していた私にとっては逆転のチャンスと言わざるを得ません!

というわけで、早速仮審査の申込をしました。

とはいえ、本当にこのタイミングの借り換えでよいのか?

マイナス金利の発表後、消費はむしろ弱くなっており、日銀のさらなる利下げ、量的・質的緩和の可能性は大いにあると思います。(そうなれば、住宅ローン金利は一段と下がります)

しかし、今のりそな銀行の金利は大手銀行と比較しても相当低い金利になっており、正しく活況の借り換えブームに乗じた大盤振る舞いキャンペーンと言えると思います。

先のことは予測はできますが、どうなるかは誰にもわかりません。でも、今目の前にある低金利は確実に自分に味方してくれます。

直近、国債金利が少し戻してきているので、4月の店頭金利が上がる懸念はありますが、基本的には借り換えをするつもりで動きたいと思います。(もちろん、仮審査通過した後、現在借り入れているみずほ銀行にも金利引き下げの相談してみるつもりです。)

※ここまでは2016年3月16日に投稿した記事です。ここから先は2016年4月12日に追加した記事です。

りそな銀行 住宅ローンへの借り換え検討のその後

以前のこちらの記事で書きました、りそな銀行への借り換えのその後をご報告したいと思います。

事の経緯は、りそな銀行で3月から始まった金利優遇2.5%という超お得なキャンペーンで、固定10年の住宅ローンが0.5%という破格の金利で借りれるというものでした。(当初10年終了後も-1.91%という好条件)

早速、仮審査申し込みをしたわけですが、事はそう簡単にはいきませんでした。

① 仮審査が混み過ぎててヤバイ

まず最初の驚きが、マイナス金利後から借り換えが急増しているらしく、審査が長蛇の列になっているそうです。(知ってはいましたが想像以上)

通常2~3日で返答をもらえるはずなのですが、私が仮審査申し込みをしてから返答が来るまで2週間(10営業日)かかりました。

そんな状況ですので、当然3月の借り換えは実行できず、4月に持越しとなりました。

ちなみに、仮審査だけでなく本審査も同様に2週間程度かかるそうです。

② 4月に店頭金利が上昇

さらに誤算は続きます。

4月に入って、まさかまさかの店頭金利が上昇。

毎月下旬になると大手銀行の翌月の金利が発表されるのですが、UFJ、みずほ、三井住友の金利引き上げが発表されイヤな予感がしていましたが、残念ながらりそな銀行の固定10年も0.05%引き上げられました。

借り換えの場合も、実行日の店頭金利が適用されますので、最優遇金利が0.55%になってしまいました。

住宅ローン金利の指標となる国債利回りは、3月後半に低下していたので、4月さらなる金利引き下げがあるかと思っていたら、まさかの逆。

3月の店頭金利がかなり思い切ったものになっていたようです。

③ 仮審査がまさかの結果に!?

仮審査申し込みから2週間、郵送で送られてきた審査結果を見ると、

固定10年 金利 0.6% (金利優遇マイナス2.4%)

最大引下げ2.5%ゲットならず。。

当然最大優遇を受けられるだろうと過信していたので、めちゃくちゃショックでした。

店舗に行って相談してみようかと考えていたところ、ちょうど翌日りそなの担当者から電話が入りました。

担当者 「仮審査申し込みありがとうございます。審査通過しまして、金利の方が0.65%になります。」

私 「最大優遇の0.5%で借り換え検討していたので、店頭金利も0.05%上がって、」

「さらに引下げ幅で0.1%高いとなるとちょっと借り換えするのを考え直します」

「最大優遇にならなかった理由って教えて頂けるのでしょうか?」

担当者 「申し訳ございませんが、お応えしかねます。」

私 「もし自己資金増やして借入額減らすとしたら引下げ幅増える余地はありますか?」

担当者 「確認してみます」

(数時間後)

担当者 「いくらならというのはお伝えしかねるのですが、自己資金の金額をお伝え頂ければ検討致します」

(ということで、金額検討して翌日電話)

私 「○万円なら出せますがいかがでしょうか?」

担当者 「かしこまりました。確認してご連絡致します」

(3日後)

担当者 「ご連絡頂いていた自己資金額では引下げ幅は変わりませんでした。○万円なら最大の2.5%にできるのですが難しいでしょうか?」

検討をお願いした金額の3倍の自己資金が必要だったのでさすがに断念。

でも最大引下げに必要な金額教えてくれるんですね。

そして、引下げ幅って借入金額で決まるんですね。(銀行ごとに違うかもしれませんが、今後何かに使えそう)

さて、0.5%の予定が0.65%になってしまったので、借り換えするのか否か、妻とも議論になりました。

0.65%まで上がってしまったとはいえ、金利が低いこと、今より総返済額が大幅に下がることに変わりはありません。

とはいえ、ローンはまだ30年以上残ってますので、0.15%の違いは結構痛手です。

ちなみに、キャンペーン期間が当初3月末までの仮審査申し込みかつ4月末までの実行が有効となっていましたが、4/1より9月末までの仮審査申し込みかつ12/30までの実行に延長されました。

3月までに仮審査申し込みした人も12/30までに実行すれば最大優遇幅2.5%を受けられるそうです。

実行日は(あきらかに期間が短い場合を除いて)自分で決められるので、今後店頭金利が下がることを期待してしばらく(最大12月まで)様子を見るという方法もあります。

但し、正式申込をしてから本審査、実行までには3週間程度かかるとのことで、最善のタイミングを図るというのは難しく、最悪今後金利が上昇に転じる可能性もゼロではありません。

本審査まで終わらせてから様子を見ると実行まで2週間に期間を短縮できますが、「本審査申し込み後のキャンセルはできなくはないが、今後お取引をお断りすることになります」

と担当の方に釘を刺されました。

私の勝手は予想では、既に固定10年の金利は固定3~5年とほぼ同じぐらいまで下がってきてます。固定3~5年もほぼ下限と言える状況に見えます。

ということは、固定10年は下がっても0.4~0.5%が下限になりそう。

一方で固定15年以上はまだ下がる余地がありそうですし、実際国債利回りも超長期のものだけ4月に入ってからも低下を続けてます。

となると、固定15年以上が今後1.0%を切る可能性は結構高いと思っています。

④ 固定30年 1.05%という超低金利が出現!

とここまで考えて、改めてりそな及び他行の固定15年以上の金利を確認してみました。

すると、

三井住友信託銀行 当初固定30年 1.05% (引下げ幅2.85%)

えっ、マジ??

3月 10年固定の下げ幅が大きかったので、そこばかり見てましたが、国債市場は0近傍まで来て下げ渋っている10年ものよりも、さらに長い年限のものは利回りの低下が続いていることが影響しているようです。

三井住友信託銀行のホームページを見ると、金利の引き下げ幅は最大というわけではなく、以下の条件をクリアすれば適用されそうです。(やってみないとわからないですが)

2016年4月1日(金)から2016年9月30日(金)までにお借り入れの仮申込または本申込の受け付けが完了し、2018年4月27日(金)までにお借り入れされたお客さまのうち、次のいずれかに該当する場合に金利を引き下げいたします。ただし、当社住宅ローンからのお借り換えはできません。

(1)原則としてお借り入れまでに、三井住友信託ダイレクトの利用申込をされる方 (入会金・年会費は無料です。)

(2)原則としてお借り入れまでに、お借入金ご返済用口座を給与振込口座に指定される方

30年固定で1.05%ってすごくないですか!?

本当に衝撃です。

ただ、10年固定0.5%の月々返済額を見てしまったので、1.05%の返済額は許容できません。

しかし、前述のとおり固定10年の金利はもはや下限に近いところまで来ていると思われるのに対して、固定15年以上はまだ下げ余地がありそうな気がします。

というわけで、方針の変更になってしまいますが、

- りそなの借り換えの本審査は一旦ストップ

- りそな固定10年に加えて、三井住友信託銀行の超長期の固定金利に注目

- 仮審査も時間がかかるので、三井住友信託銀行にも仮審査依頼を出しておく

- 良きところで実行に移す

こんな感じで考えております。

↓その後の様子はこちら ※2016/8/23更新

住宅ローンを返済中ですが、今の金利を下げてもらうことは可能ですか?

他行に相談したところ、今の金利より、低いので預け替えしようと考えてます。

コメントありがとうございます。

金利の引き下げ交渉は、銀行によって、あるいはタイミングや借り手の状況によって異なりますので、私の方では可否はお答えいたしかねます。

一度担当営業、あるいは窓口でご相談されるとよいと思います。

その際、借り換え先の条件や仮審査通過の通知書などを持っていかれた方が、こちらの意思が伝わりやすいかと思います。

より良い条件を出してもらえるといいですね!