昨年10月ぶりに住宅ローンについて書いてみたいと思います。

その後、アメリカ大統領選挙でトランプ氏が当選、12月にはFRBが利上げするなど、大きな環境の変化がありました。

それに伴い、住宅ローン金利も変動しています。

今回は、2016年の住宅ローン金利の動向を振り返りつつ、2017年の金利動向の予想もしてみたいと思います。

まずは2016年の振り返り

2016年の住宅ローン金利の動向を振り返ります。

まず、変動金利ですが、金融機関によっては若干下がったところもありますが、全体としては昨年と比べてほとんど変化がありませんでした。

変動金利は、日銀の政策金利に連動して動きます。

2016/1/29に日銀がマイナス金利を導入することを決定し、2/16からスタートしましたが、その適用範囲が限定的なため、住宅ローン金利にはほとんど影響しませんでした。

一方で、固定金利は大きく変動しました。

固定金利は国債利回りに連動して動きます。

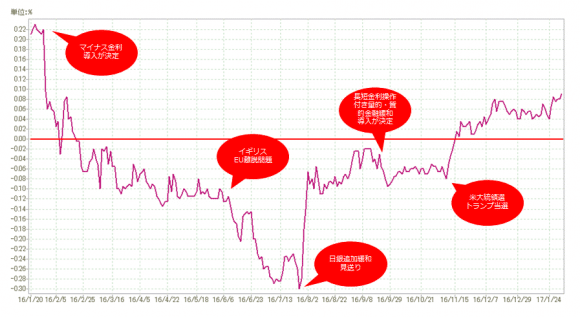

こちらは長期固定金利の住宅ローンを代表するフラット35の金利推移です。

住宅ローン金利はここ数年、毎年史上最低を更新していますが、2016年も史上最低を更新しました。

また、その下がり幅も大きい1年でした。

この要因を、固定10年金利の指標となる10年国債の利回り推移とともに振り返ってみたいと思います。

1/29に日銀がマイナス金利導入を発表した直後から利回りが急低下しました。(国債利回りは、先々の金利動向を先回りする傾向がありますので、このような急激な低下となります)

その後もズルズルと下げていた矢先にイギリスのEU離脱の観測が高まり、さらに低下。(世界的に経済の先行きが不透明になりリスクオフ、つまり株などのリスク商品が売られ、安全な債権にお金が流れます)

結局、国民投票で離脱という結果が出ました。

その間、為替も円高が止まらない状況でしたので、日銀の追加緩和の期待が膨らみます。(円高=デフレ圧力なので、日銀は円高に歯止めをかけたいと考えます)

結局、利回りは7月下旬まで低下を続け、-0.3%という史上最低記録をつけました。

しかし、追加緩和の期待が膨らんだ中での金融政策決定会合で、緩和見送りとなり、今度は逆に利回り急上昇、結局3月~5月の水準まで戻りました。

その後、「長短金利操作付き量的・質的金融緩和」が発表され、実質的には国債買い入れ額を減らしていく流れにシフトすることになります。

これで落ち着くかに思われたのですが、今度はアメリカ大統領選で波乱が起き、トランプ氏の大統領就任が決まります。

その直後から、アメリカで金利が急上昇、12月にはFRBの利上げも重なり、日本も連れ高のかたちになり、ほぼ1年ぶりの水準へと上昇しました。

なぜ金利が上昇したのか?それは、トランプ氏が掲げる経済政策が、減税と財政出動であるために、今後のアメリカ景気への期待が向上したこと、そして財政出動とドル高によるいわゆる双子の赤字の懸念により、国債は売られる形となったわけです。

住宅ローンの長期固定金利もこれらに合わせる格好で、8月に史上最低を更新した後は、逆に上昇に転じ、昨年2、3月並みの金利に戻ってきています。

ちなみに、私事ではありますが、史上最低となった8月に三井住友信託銀行に借り換えをしました。

30年固定金利で0.73%という衝撃的な低さです!

今後さらに金利が下がるかもしれませんが、今のところものすごく良いタイミングで借り換えられたと思います。

需要期の1~3月、足元の住宅ローン金利は?

昨年9月の予想では、

- 今後、金利は低下より上昇の可能性が高いが、上がり幅は限定的

- 各行のキャンペーン合戦となる1月~3月は下がりやすく、8月並みになる可能性もある

とお伝えしました。

2月を迎えての結果は、こちらの通り。

| 固定10年 金利 | 固定30年or全期間(35年)金利 | |||

| 2016年9月 | 2017年2月 | 2016年9月 | 2017年2月 | |

| 三菱東京UFJ銀行 | 0.600% | 0.500% | 1.090% | 1.290% |

| みずほ銀行 | 0.675% | 0.825% | 1.450% | 1.150% |

| りそな銀行 | 0.750% | 0.900% | – | 1.400% |

| 三井住友信託銀行 | 0.450% | 0.500% | 0.850% | 1.050% |

| ソニー銀行 | 0.750% | 0.787% | 1.050% | 1.404% |

| 住信SBIネット銀行 | 0.520% | 0.560% | 1.070% | 1.280% |

全体的には、10年固定、30年・35年固定ともに上昇する結果となりました。

上がり幅は0.05~0.2%程度が多いようです。

個別に見ていきますと、固定10年はみずほ、りそなで0.15%上昇する中、三井住友信託、ソニー銀行、住信SBIネット銀行はほんの少しの上昇となっています。

固定30年または35年ですと、UFJ、三井住友信託、住信SBIが0.2%程度上昇、ソニー銀行は0.354%も上昇する結果となりました。

そのような状況の中でも、三菱東京UFJ銀行の10年固定とみずほ銀行の全期間固定(最大35年)は昨年9月よりも低下しています。

これが正に、市場の金利が上昇している中で、キャンペーンとして期間限定で金利を引き下げている部分です。

ここ数年のように全体的に金利を下げるということはありませんでしたが、各行で勝負したい商品をピンポイントで金利引き下げを行っている結果です。

具体的には、

三菱東京UFJ銀行は、固定10年だけ、それまで-2.2%としてた金利優遇幅を-2.5%と従来より0.3%引き下げました。(2017年3月31日まで)

みずほ銀行は、2017年9月29日までの借り入れ、借り換えで全期間固定の金利が-0.4%になるキャンペーンを実施しています。

イオン銀行は、2017年4月10日まで固定10年の金利を引き下げるキャンペーンをやっています。

以前↓の記事で紹介したりそな銀行の金利優遇拡大キャンペーンも2017年3月31日まで続いています。

というわけで、全体的には少し上昇してしまいましたが、各行のキャンペーンは強化されつつありますので、特定の商品・プランについては昨年8月、9月よりも良いものもある状況です。

3月も引き続き2月並みの状況が続くものと予想されます。

2017年の住宅ローン金利を予想してみる

最後に、2017年の今後の住宅ローン金利について考えてみます。

変動金利については、少なくとも今年中は上がることは考えられません。

変動金利は、日銀の政策金利に連動すること、そして、日銀の金融緩和政策が物価目標2%を掲げていますが、達成にはほど遠い状況であることから、緩和の出口が見えないためです。

マイナス金利の拡大については一定の余地がありますので、そういう意味では下がる可能性はあるのかと思います。

一方、固定金利。

大きく影響を及ぼしそうなトピックは、

- 日銀の長短金利操作付き量的・質的金融緩和の行方(イールドカーブコントロールがうまくいくのか)

- トランプ政治の動向

- FRBの利上げ

- ヨーロッパ政治(イギリスEU離脱、フランス・ドイツ大統領選挙)

です。

海の向こうでは、トランプ大統領が、TPPからの離脱(既に署名)、メキシコ国境に壁を建設(着手)、シリアなど7ヶ国の入国禁止(発令済み)など、就任早々あらぶっています。

トランプ大統領の政策は、インフラへの公共投資、製造業を中心とした国内回帰の推進などによる雇用の拡大、中間層の賃金向上が狙いです。(これは表向きの政策で、本当は自由主義だという見方もあるようですが)

自動車など輸入品には高い関税を設ける、日本と中国は為替操作をしていると発言していることも気になります。

アメリカの長期金利の行方がどうなるのかは正直読み切れませんし、ヨーロッパの行方もわかりません。

ひとつだけ確実に言えることは、日銀が国債金利を操作しているということです。

イールドカーブコントロールでは、「10年もの国債の利回りゼロ程度」を目指しています。

現在の10年もの国債利回りが0.105%(2017/2/2引け値)なので、ほぼ目標通りとなっています。

先月は0.05%前後で推移していましたので、このままいくと来月の住宅ローンの固定10年金利は0.05%程度の上昇の可能性はありますが、このコントロールがうまくいっている限りは、これ以上大きく上がる可能性は少ないと思います。(期間限定キャンペーンの影響を除く)

ただし、10年未満と10年超の国債利回りについては、日銀の政策で明確な数値目標は示されていません。

が、12月以降、5年以下の国債買い入れに減額の動きがでてきており、政策全体的に買い入れを縮小する動きが始まっています。

したがって、10年未満と15年以上の住宅ローン固定金利については上昇する可能性が高いと思います。

逆に、世界情勢によっては低下圧力がかかる可能性もありますが、その場合日銀が買い入れ額を縮小する動きを取りますので、結局ターゲット(10年もの国債利回りゼロ)に近い値に収れんするものと考えられます。

金利低下の際は買い入れ額減少すればいいのでやりやすいですが、逆に金利が急上昇するようなことになった場合は、日銀の打ち手が限られている中、上昇を抑えられないリスクがあります。

というわけで、借り換えを検討中の方はこの2月~3月のキャンペーンを利用されるのが良いのかと思います。

あわせてこちらもご覧下さい!

はじめまして!今、住宅ローンを組もうと考えてるのですが、たくさんありすぎてよくわからなくなってきてます。つなぎ融資と言うのをする事になるのですが、ひかパパ様のご意見といいますかオススメがあればお伺いしたいです。よろしくお願い致します。

コメントありがとうございます。

住宅ローンって複雑ですし、選択肢もたくさんあって大変ですよね。

ゆうママさんのご状況にもよりますので、オススメというのは難しいのですが、少しお話しさせて頂きます。

今は固定金利がすごく低いですので、もし今後何十年も今回のお住まいに住み続けるのでしたら30年以上の固定金利にする方がいいと思います。

逆に変動金利を選ぶ場合は、「もし金利が2%、3%になった時に返済が続けられるかどうかをローンシミュレータなどでご確認された方がよいと思います。

銀行別の特徴は、↓に少し触れてますので、ぜひご覧下さい。

http://zai-tech.net/bank/house_loan_refinancing/

金利以外の選定のポイントは、初期費用になる事務手数料、保証料と、保険です。

保証料は借り換え、繰り上げ完済をした時に返ってきますが、事務手数料は1円も返ってきません。

通常事務手数料と保証料はどちらかをがっつり取られますが、フラット35で団信加入の場合は両方がっつり取られます。

フラット35は金利が低いのがメリットですが、団信の費用分高くなるので、民間の生命保険、収入保障保険や就労不能保険への加入も検討されるとよいと思います。

保険は住信SBIネット銀行のように無料で付いてくる銀行もありますが、金利プラス何%の上乗せの銀行が多いです。

それぞれ内容が微妙に異なりますので、保障内容(支払い条件や期間、上限など)の比較が必要です。

私は通常の団信以外は不要というスタンスです。詳しくは↓をご覧下さい。

http://zai-tech.net/bank/house_loan_insurance/

都市銀行、ネット銀行以外に、ご自身が住んでらっしゃる地域の銀行や信用金庫あるいはJAなども一応ホームページや店頭窓口で金利などを確認されると、もしかしたら好条件の店舗があるかもしれません。

ざっくりとお話しさせて頂きました。

もしより詳しくということでしたらまたこちらにコメントお寄せ下さい!