海外旅行や海外出張、あるいはワーキングホリデーや海外移住など、現地のお金(外貨)が必要な時、「両替にかかる手数料はできるだけ安く抑えたい」と思いますよね。

で、Googleで調べてると「海外キャッシングが一番お得」という解説がよく出てきます。

これって本当なのでしょうか。

今回は、海外キャッシングについて解説してみたいと思います。

Contents

海外キャッシングって何?

海外キャッシングとは、クレジットカードを使って海外のATMから現金(現地通貨)を引き出す方法のことです。

日本でATMにキャッシュカードを入れて、暗証番号と引き出す金額を入力すると現金をおろせますが、クレジットカードがあれば海外でもそれと同じことをできます。

これはVISA、Master Card、JCBなど(国際ブランドと呼ばれます)が、各国の金融機関と提携して現金をおろせるキャッシングの仕組みを実現しているからです。

ので、海外においてもホテルやデパート、駅、街角にあるATMで現地の通貨を引き出せます。

海外キャッシングでは、各国際ブランドのロゴマーク以外に次のマークのATMでも利用可能です。

皆さんがお持ちのクレジットカードの裏面を見て頂くと、上の表にある「Cirrus(シーラス)」や「PLUS(プラス)」のロゴマークが入っていると思いますが、正にそのマークが書かれているATMで外貨を引き出すことができます。

ATMの方はこんな感じで対応している国際ブランドやネットワークの名称が書かれています。

ちなみにクレジットカードを使わなくとも、国際キャッシュカードと呼ばれるキャッシュカードで外貨を引き出すことも可能です。

国際キャッシュカードと海外キャッシングの違いは、国際キャッシュカードは銀行口座に外貨預金がなければ現金を引き出すことはできない、つまり予め銀行口座に外貨を入金する必要があります。

一方、クレジットカード(海外キャッシング)で外貨現金を引き出す場合は、一旦クレジットカード会社にお金を借り、後に返済するというやり方(これをキャッシングと言います)になります。

国際キャッシュカードの方が面倒な上に外貨を手に入れるまでのコストが高いため、現在では海外キャッシングの方が主流になっています。

なお、引き出せる上限金額(キャッシング枠)は、クレジットカードを発行する際の利用者の希望金額とカード会社の審査によって決定されます。(後から変更することも可能)

キャッシング枠は現金を引き出すと減り、返済すると戻ります。(ゼロになると以降引き出しできなくなります)

また、キャッシングは借りてから返済するまでの期間に応じて、利息が発生します。(詳しくは後述)

基本はクレジットカード払い、できない時だけ現金払い

外貨両替にまつわる色々な話はこちら↓の記事にまとめています。

海外キャッシングで外貨現金を引き出すことができるわけですが、↑の記事でも解説した通り、海外で買い物、支払いをする際は極力現金よりもクレジットカードを使うことをオススメします。

なぜなら、多額の現金を持ち歩くのは大変危険だからです。

日本は本当に平和で、スリに合うことも稀ですし、落し物をしても結構返ってきます。

しかし海外だとそうはいきません。

スリの手口も巧妙ですし、複数人のグループに囲まれるなんてこともあります。

お金を取られるだけで済めばまだ御の字、と言えるケースもあります。

クレジットカードであれば暗証番号によるブロックもありますし、紛失・盗難による不正利用はクレジットカード会社が負担してくれます。

失ったお金は返ってきませんが、クレジットカードは失っても現地で再発行することもできます。(カード会社や国によります)

さらにショッピング保険が付帯されているカードなら購入した物品が盗難や故障、破損にあってもカード会社が補償してくれます。

また、海外キャッシングはポイントが付与されませんが、クレジットカード払いならポイントを貰うことができます。

海外旅行の新定番「ソニーバンクウォレット」

厳密にはクレジットカードではなく、デビットカードですが、Sony Bank WALLET(ソニーバンクウォレット)は特にオススメです。

ソニーバンクウォレットは、VISAデビットと呼ばれる機能を持っており、世界中のVISA加盟店で支払うことができるカードです。

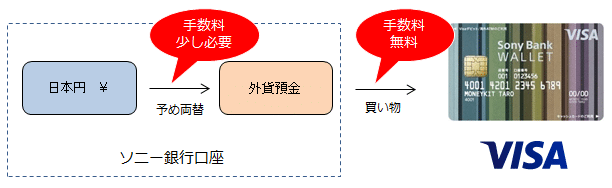

通常のクレジットカードは、支払いの後日カード会社から請求が来ますが、デビットカードであるソニーバンクウォレットは、支払いをした瞬間にソニー銀行に入金されている外貨から引き落とされる仕組みになっています。

つまり、予めソニー銀行の外貨預金口座に外貨を入金しておくと、ソニーバンクウォレットの支払いでその外貨を使えるという画期的なカードです。(現金を引き出す必要はありません)

メリットは「クレジットカードよりもコストが圧倒的に安い」という点に尽きます。

外貨預金に必要なコストはこちらの表の通りです。

| 通貨 | 1通貨当たりの 手数料 |

|---|---|

| 米ドル | 15銭 |

| ユーロ | 15銭 |

| 英ポンド | 45銭 |

| 豪ドル | 45銭 |

| NZドル | 45銭 |

| カナダドル | 45銭 |

| スイスフラン | 45銭 |

| 香港ドル | 9銭 |

| 南アランド | 20銭 |

| スウェーデンクローナ | 9銭 |

※国内ショッピング額に応じた優遇制度により、手数料の割引があります

上表の通り、1米ドル(以下、1ドルと表記します)の外貨預金をする際に15銭(0.15円)の手数料がかかります。

例えば1ドル=100円の時なら、100ドルの外貨預金をするのに(100円+0.15円)×100ドル=10,015円が必要という計算になります。

こうして100ドルを準備していれば、アメリカに行った時に100ドルまでの商品が購入できます。(実際には外貨預金が不足していても円預金があれば即時外貨両替が行われ決済ができます)

ソニーバンクウォレットが画期的なのは、決済が直接外貨で行われるため、決済時には手数料が一切かからないということです。

通常、海外でクレジットカード支払いをすると、VISAやMasterCardなどの国際ブランドが決める為替レート自体にも手数料が含まれていますし、さらにカード発行会社の事務手数料もかかります。(両方合わせて1.3~3%もの手数料がかかります)

つまり、クレジットカード決済は少なくとも1%以上の手数料がかかるのに対して、ソニーバンクウォレットは外貨預金をする際の、例えば米ドルならわずか0.15円(0.15%程度)の手数料しか取られないのです。(他の通貨でも手数料はダントツに安いです)

加えて、外貨預金のタイミングは自分で決められますので、「円高の時に外貨に替えておき、使いたい時に使う」という運用が可能です。(口座管理手数料も無料なので半永久的にコストをかけずに外貨を保有することができます)

クレジットカードは決済時点の為替レートでしか払えませんので、この点においてもソニーバンクウォレットが優位です。

盗難・紛失時の不正利用の補償も対応してますし、年間50万円までのショッピング保険も付帯されていて安心です。

デメリットとしては、海外での支払い時はポイントが付与されない点、対応している外貨が上表の通貨に限られている点、デビットカードのためホテルやレンタカーなどで使えないことが多いという点が挙げられます。

また、ソニーバンクウォレットでも海外ATMで外貨を引き出すことができますが、1回あたり1.76%というボッタクリ手数料を取られますので、後述の海外キャッシングを利用する方がお得です。(ソニーバンクォレットはあくまで決済用のカードとして利用しましょう。)

ソニーバンクウォレットについて詳しくは↓

ポイント還元率が高いクレジットカード

ソニーバンクウォレットは低コストで支払いができる優良カードですが、海外での決済時はポイントが付与されません。

また、デビットカードであるがゆえにホテルやレンタカーなど一部の店舗で使用できない場合があります。

一方、ポイント還元率の高いクレジットカードを持っていれば、決済にかかる手数料を取られたとしても“なおお得”というケースもあります。

例えば、私が使用しているANA VISAワイドゴールドカードであれば、為替レート+2%弱の手数料(通貨や時期によって異なります)がかかりますが、ANAのマイルが最大1.65%分貯まりますので、手数料払ってでもマイルをもらった方がお得という考え方もできます。

海外で使うクレジットカードを選ぶ時に気を付けたいことは次の3点です。

① 海外で“使える”のはVISAとMasterCard

VISA、MasterCardはダントツの2強で世界中に加盟店があります。

一方、JCBはハワイや東南アジアのリゾート、都市部を中心に、日本人に馴染みのある地域であればかなり使えますが、それ以外の地域ではあまり使えません。

アメックスはアメリカでは普通に使えますが、その他の地域ではJCBよりも使えない印象です。

ダイナースに至っては日本が一番使えるという状況になっています。

決済用のカードとして海外に持っていくならVISAかMasterCardにしましょう。(海外キャッシングならJCBもVISA、マスターカードと同等に使えます)

② 国際ブランドによって「為替レート」が異なる

VISA、MasterCard、JCBなどの国際ブランドによって為替レートが違います。

いくつかの国際ブランドの為替レートは公式に公開されています。(VISA、MasterCard、JCB)

日によっても微妙に異なりますが押し並べて次の順でレートが良いと言われています。

感覚的には、JCBとMasterCardは優良、VISAはまあまあ、アメックスとダイナースは論外と覚えておくと良いです。

以前はMasterCardが最も為替レートが低かったのですが、最近はJCBの方が低いことが多いようです。

MasterCard&JCBとVISAの間にも意外と大きな違いがあり、0.5%~1.0%程度VISAの方が為替レートが高い傾向があります。

クレジットカードを発行する際に、VISAとMasterCardで悩んだら迷わずMasterCardを選択するべきです。

VISAの方が為替レートが悪く、Apple Payのネット決済ができず、コストコでも使えません。

少なくとも国内ではVISAを使えるお店ならほぼ間違いなくMasterCardも利用可能です。

ちなみに、この為替レートについてはクレジットカード決済の時も、海外キャッシングの時も同じレートが使われます。

③ カード発行会社によって「海外事務手数料」が異なる

海外でクレジットカード支払いをした時は、為替レートに加えてカード発行会社の海外事務手数料を取られます。

ほとんどのカード発行会社でVISA、MasterCardブランドの場合は1.60%~1.63%に設定されています。

例外として、三菱UFJニコスはVISA、MasterCardブランドの場合は2.16%、ライフカードは同2.0%、Sumi Trust Clubカードは2.0%または2.5%と非常に高い手数料がかかるので、これらの会社が発行するカードはよほどポイント還元率が高くない限り、海外での使用は避けた方が良いです。

また、JCBは1.60%、アメックスは2.0%、ダイナースは1.3%と、発行会社によらず一定となっています。

前述の②と合わせて考えてみると、海外での支払い時の手数料を安く抑えられるのはJCBまたはMasterCardということになります。

ちなみに、海外キャッシングの場合はこの海外事務手数料はかかりません。(混同しがちですのでしっかり覚えておきましょう)

以上3点を加味してのオススメのカードを紹介したいと思います。

ANAカード

マイルを貯めている方であれば、ANAカードは海外決済でも有用です。

VISA、MasterCardは三井住友カード発行ですので海外事務手数料は1.63%、JCBは同1.6%です。

為替レートで考えるとMasterCardまたはJCBがお得で、カード決済に伴う手数料は為替レートと海外事務手数料を合わせた2.0%程度になります。

マイル還元率は10マイルコースなら1.0%~1.65%ですので元は取れると思います。

参考記事はこちら↓

JCB CARD W

JCBが発行するポイント還元率が最低1.0%の年会費無料のカードです。

JCBは地域によってはあまり支払いに使えないのがデメリットですが、海外に行くなら1枚は持っておきたいカードです。(理由は後述)

エポスゴールドカード

エポスゴールドカードは年会費を無料にできるゴールドカードです。

基本ポイント還元率0.5%ですが、年100万円決済で10,000ポイント付与、リボ払い時に+0.5%のため、海外決済時の最大ポイント還元率は2.0%となる高還元カードです。

国際ブランドがVISAしかないのが残念ですが、高いポイント還元率、空港ラウンジを利用可能、自動付帯の海外旅行保険がお得なカードです。

Amazon MasterCardゴールド

Amazonプライム会員の方にはこのカードもオススメです。

マイ・ペイすリボ割引を適用すれば実質年会費は425円です。

為替レートが低いMasterCardであること、amazon.co.jp内での利用時はポイント還元2.5%、それ以外の買い物時は1.0%です。

加えて、海外旅行保険も充実しているのでオススメです。(詳しくはこちら↓)

SPGアメックス

SPGアメックスはザ・リッツ・カールトンなどのマリオットグループのホテルにお得に泊まれるカードです。

ポイント還元率が3%と高く、貯めたポイントで高級ホテルに宿泊可能ですし、ゴールドエリート会員ステータスが付与されるため部屋を無料でアップグレードしてくれる可能性が高まります。

アメリカン・エキスプレス(アメックス)は為替レートと海外事務手数料が高いのがネックですが、ポイント還元率が高いこのカードなら元を取ることができます。

保険が充実しているのも特徴で、例えばリターンプロテクションは購入した商品をお店が返品に応じない場合にアメックスが代わりに買い取ってくれる保険です。(対象外の商品もあります)

SPGアメックスについて詳しくはこちら↓

一方で、要注意のカードはJALカードとリクルートカードのVISAまたはMasterCardです。

これらは三菱UFJニコスが発行しているため、海外支払い時の事務手数料が2.16%とボッタクリカードです。

長くなりましたが、というわけで海外に行くならまずはクレジットカード。

- クレジットカードは盗難・紛失時にも補償される(ショッピング保険付帯のカードならなお良し)

- 海外での決済ならクレジットカードのように使えるデビットカードのソニーバンクウォレットが一番オススメ

- それ以外ではANAカード、JCB CARD W、エポスゴールドカード、Amazon Mastercardゴールド、SPGアメックスがオススメ

- クレジットカード決済なら為替レートが低いJCBまたはMasterCardのカードが良い

- VISA、MasterCardについてはカード発行会社によって海外事務手数料が高い場合もあるので注意が必要(例:JALカード、リクルートカード)

とは言え、現金ゼロでの滞在は困難

できる限りクレジットカードを使った方がメリットが多いわけですが、比較的クレジットカード対応店が多い欧米においても、一部の交通機関や、お店、チップの支払いに現金が必要になります。

ですので、国内で外貨両替をするか、現地についてから海外キャッシングをするか、あるいはそれ以外の方法で現金を手に入れなければなりません。

現金の必要額や、国内外での外貨両替の比較については↓にまとめています。

海外キャッシングは本当にお得なのか?

外貨現金を手に入れる方法として、海外キャッシングが本当にお得なのか?

あるいは、国内での外貨両替の方が良いのか、それとクレジットカードでの支払いも加えて比較してみました。

先に結論を申し上げますと、

- JCBカードやセディナカードを使用しての海外キャッシングはかなりお得

- それ以外のクレジットカードの海外キャッシングはやや微妙な面も

- ドル、ユーロはトラベレックスでの国内両替もアリ

手数料の構造

国内で外貨両替をしても、海外キャッシングやクレジットカード決済の場合でも、必ず何かしらの手数料を取られます。

この手数料について、意外に間違った解説をしているサイトもありますので、ここできっちり説明したいと思います。

各方法ごとに必要な手数料はこちらの図のようになります。

※為替手数料や事務手数料などはすべて米ドルの場合の例を示しています(他の通貨では異なります)

※ここでいう「為替レート」とは、銀行間相場(インターバンク・レート)と呼ばれる各金融機関同士が取引をする市場のレートを指しています。ニュースで聞く東京外国為替市場がその一例です。為替レートは銀行が個人や企業と取引する際の為替の基準になり、仲値と言われます。どの時点のレートを採用するのかは金融機関毎にルールが異なるため、微妙に差が出ます。

※国際ブランドの為替手数料については私の独自調査結果です。米ドルの場合、おおよそJCBとMasterCardは0~0.2%、VISAは0.5~1.0%です。ただし、この値は日によって前後するので、MasterCardの手数料の方がVISAより高いこともあります。

※カード発行会社の事務手数料は1.6%か1.63%のケースが多いですが一部2%以上の会社もあります、JCBは一律1.6%、アメックスは一律2%

※前述のソニーバンクウォレットでのクレジット支払いの場合は、為替レート(外貨預金のタイミング)+外貨両替手数料(ドルの場合、0.15円/ドル)になります

海外キャッシングが最強になる条件

先の手数料構造を見ると、海外キャッシングが最もお得になる条件が見えてきます。

すなわち、

の時、海外キャッシングの方がお得となります。つまり、

「海外ATM手数料が安い」&「キャッシング後繰り上げ返済がすぐできる(=利息を抑えられる)」

こんなカードだったら海外キャッシングの方がお得ということになります。

逆説的に言えば、繰り上げ返済ができないクレジットカードは海外キャッシングには向いていません。

海外キャッシングにオススメのカードはズバリこれ!

海外キャッシングにオススメのカードを紹介します。

高ポイント還元プロパーカード「JCB CARD W」

JCBが発行するカードは「海外ATM手数料が無料」かつ「繰り上げ返済が可能」です。

海外ATM手数料には、カード発行会社が利用者から徴収するものと、現地の銀行やネットワークが徴収(カード発行会社に請求)するものの2つの意味があります。

JCBについてはそのどちらも「無料」であると公言しています。(コールセンターに問い合わせし、確認しました)

三井住友カードやクレディセゾンなどカード会社の多くは、現地の銀行やネットワークが徴収するATM手数料に関わらず、海外キャッシング1回利用する当たり「引き出し金額が1万円以下の時:100円(税別)」「引き出し金額が1万円超の時:200円(税別)」のATM手数料を徴収しています。

恐らく貸金業法によってATM手数料として徴収できる金額が限られているのだと思われます。

しかし、現地の銀行やネットワークのATM手数料あるいはアクセスフィーと呼ばれる手数料が請求額に包含されていることも現実に起こっています。

JCBはそのような場合にも手数料を無料にしてくれます。

また、JCBは海外キャッシング利用後にコールセンターに「繰り上げ返済をしたい」旨を伝えると翌日以降の利息が発生しないように対応してもらえます。(利息は年率18%)

電話料金と繰り上げ返済時の振込手数料が自己負担になりますが、電話はマイクロソフト社が提供する「Skype」を利用すれば海外からでも20円以内に抑えられますし、他行宛て振込手数料無料の銀行から振込めばコストはかなり抑えられます。(振込手数料を無料にするテクニックはこちら↓)

JCBは海外でカード決済できる加盟店が少ないものの、海外キャッシングについては冒頭の「Cirrus(シーラス)」と提携しているため、世界中のあらゆる地域で現地通貨を引き出すことが可能です。

加えて、前述の通り、最近は為替レートがMasterCardよりもJCBの方が低い傾向にあり、その点においてもJCBが光ります。(MasterCardもCirrus提携なので使えるATMにも差がありません)

さらにJCBの優れている点は「海外でのサポートの手厚さ」と「海外緊急発行手数料」にあります。

以下、JCB発行のカードを持っていると受けられるサービスの一例です。

JCBプラザ

JCBは世界52の都市に「JCBプラザ」と呼ばれるコールセンターを配置しています。

JCBプラザでは現地のレストラン、エステ、オプショナルツアー、各種チケットの情報提供や予約代行を無料で行っており、現地の言葉が離せない場合に非常に心強いサービスです。

ホノルル、パリ、シンガポールなど主要9都市には「JCBプラザラウンジ」と呼ばれるJCB会員専用スペースがあり、荷物の一時預かり、ドリンク、インターネットなどを無料で提供しています。

割引クーポン

海外情報サイトの「たびらば」や「JCBハワイガイド」を通じて、現地のレストランやショップの割引、優待クーポンなどをGETできます。

特にハワイには力を入れていて、有名レストランで15%以上の割引を受けられたり、市内を巡回するワイキキトロリーに無料で乗車できたりします。

紛失・盗難時のサポート

JCBプラザでは、クレジットカードの紛失・盗難時のサポートもしてくれます。

他のカード会社の場合、緊急再発行をすると1万円程度の手数料(ゴールドカード以上は無料)を取られますが、JCBが発行するカードは一般カードでも無料です。

加えて、JCBプラザラウンジで再発行のカードを受け取れる点も便利です。

JCBが発行するカードの中で最もオススメなのが「JCB CARD W」です。

JCBオリジナルシリーズと呼ばれるJCBのプロパーカードの仲間で、2017年10月に登場して以来、瞬く間に大人気となったカードです。(プロパーカードとはカード発行会社が単独で発行するカードのことで、一般にステータスが高いと言われています)

通常プロパーカードというと年会費がかかる上にポイント還元率はかなり低いのですが、このJCB CARD Wは、年会費無料かつどこのお店で利用しても1%以上のポイントが貯まる超優良カードです。(Wの由来はポイント2倍)

JCBオリジナルシリーズパートナーと呼ばれる優待店ではさらに多くのポイントを獲得できます。

- セブンイレブン:2.5%(QUICPay(nanaco)利用時)

- amazon.co.jp:2.0%

- スターバックス:5.5%

- 東京ディズニーリゾートトラベル特典:5.5%

- オリックスレンタカー:3.5%

これらはほんの一部ですが、優待店でのポイント還元率の高さもウリのひとつです。(優待店一覧はこちら)

前述の海外で役に立つサービスに加えて、ショッピング保険、海外旅行保険も付帯されていて、海外に持って行くのに適しているカードです。

元々JCBプロパーカードは海外に行く時こそ活躍するカードだったのですが、JCB CARD Wはポイント還元率が高いため、国内でもメインカードになり得るスペックになっています。

デメリットは、新規発行の条件が39歳以下であるということです。

40歳以上の方は新規申し込みはできません。39歳までにカードを発行すると40歳になった後も持ち続けることができますので、対象の方は早めに発行しておくのがベターです。

JCB CARD W発行の際は↓の方法で数千ポイントGETできます

その他のJCB発行カード

JCB CARD W以外でもJCBが直接発行するクレジットカードなら「海外ATM手数料無料」「繰り上げ返済可能」「JCBプラザの利用」など前述と同様のサービスを受けられます。

ただし、「海外緊急再発行が無料」についてはJCBプロパーカードは確実ですが、それ以外のカードは対象外のカードもあるようです。

カード発行を申し込む時に「カード発行会社がJCB」となっているカード、既にお持ちのカードであればカード裏面にJCBカードセンターの電話番号が記載されていればJCB発行のカードです。

オリジナルシリーズのJCBゴールドやJCBプラチナカードはもちろん、ANA JCBカード(ソラチカカード含む)、JAL JCBカード

![]() 、リクルートカード(JCB)

、リクルートカード(JCB)などもJCB発行のカードです。

逆にカードにJCBのロゴが付いていてもJCB発行ではないカードもあります。(加盟店開放と呼ばれます)

例えば、楽天カード、Yahoo!JAPANカード、イオンカード、TS CUBICカード、ミライノカード、セディナカード、セゾンカードなどがそれにあたります。

これらのカードはカード発行会社独自のルールによって、海外ATM利用料、繰り上げ返済、キャッシング金利、緊急再発行手数料が設定されています。

セディナカード/セディナカードJiyu!da!

一般的には海外キャッシングに強いカードとして、セディナカードまたはリボ専用カードであるセディナカードJiyu!da!がオススメされています。

JCB発行のカードと同じく、海外ATM利用料が無料、そしてキャッシングの繰り上げ返済が可能です。

特徴的なのは、Pay-easy(ペイジー)というインターネットで繰り上げ返済を行うことができるサービスに対応している点です。

JCBは電話や銀行振込をする手間がありますが、セディナカードなら専用画面にログインして、ポチポチとやるだけで返済が完了するので非常に手軽です。

国際ブランドはVISA、MasterCard、JCBから選択可能です。(セディナカードのJCBは加盟店開放の為、セディナのルールになります)

カードの年会費はセディナカードもセディナカードJiyu!da!も無料、キャッシング時の利息は年率18%です。(セディナカードJiyu!da!はリボ払い専用カード)

以上の理由でこちらも非常に人気のカードですが、トラブル対応の面で気になる点があります。

海外キャッシングは、外貨現金を手に入れる方法として非常に便利でお得なのですが、トラブルに合う可能性がゼロではありません。

- ATMから出てきたお金が自分が入力した金額と異なる金額だった

- ATMの利用を途中でキャンセルしたが、後日カード会社から請求が来た

- 現地ATM手数料が掛からないはずだけど、請求内容を確認すると取られていた

これらは実例のあるトラブルです。

トラブルに遭遇した場合、私たちが問い合わせをする先はカード発行会社ですので、JCB CARD WならJCB、セディナカードならセディナになります。

カード会社は利用者の問い合わせに対して、必要と判断すれば調査をしてくれるわけですが、実際の調査はカード発行会社ではできないので、国際ブランドあるいはその先のネットワーク業者や現地ATMオーナーが行うことになります。

つまり、JCB CARD Wなら国際ブランドでもあるJCBが自社でもある程度の調査ができますが、セディナカードは自社では行えません。

また、セディナカードは明細に為替レートが記載されておらず、実際にATM手数料が発生したか否かわかりづらくなっています。(JCBは明朗会計、現地通貨額と為替レートが明記されています。)

これではATM利用手数料が取られているか否かはもちろん、引き出した金額と請求が合っているかさえ確認できません。

加えて、セディナのコールセンターは繋がりづらいですし、スタッフの対応の質もJCBとはかなり差を感じます。

万が一前述の「キャンセルしたはずなのに請求が来た」なんてことがあったらそれこそ大問題です。

ネットで繰り上げ返済ができる点ではセディナカードの方が優れていますが、トラブルが起きた時のことを考えるとJCBが安心なのは間違いありません。

国際ブランドが自国にあるというメリットを最大限活用すべきだと私は思います。

また、セディナカード、セディナカードJiyu!da!の海外緊急再発行手数料は有料である点もJCBに劣ります。

もし財布ごと盗まれてもJCB CARD Wなら無料で再発行できますので、クレジットカード払いあるいは海外キャッシングで現金を引き出せてお金に困ることはありません。

何より国内で利用することも考えるとセディナカードよりもJCB CARD Wの方が圧倒的に有用です。(発行したカードは決済に使わないとカード会社からの評価が下がります)

- 海外キャッシングにオススメのカードはJCB CARD W(あるいはJCB発行のカード)またはセディナカード

- 海外ATM手数料が無料、かつ繰り上げ返済が可能なカードが理想的

- 国際ブランドは為替レートが低いJCBまたはMasterCardが良い

- JCBの方がトラブル発生時の対応に安心感がある

- JCBは海外緊急再発行の手数料が無料なので、盗難、紛失、破損などが起こった時も安心

JCB CARD W、セディナカード、セディナカードJiyu!da!発行の際は、↓の方法でとてもお得になります

おまけ:エポスカード併用がお得

海外キャッシングでお得なJCB CARD Wとセディナカードですが、少し残念な点があります。

それは「海外旅行保険が弱い」ということです。

セディナカードに至っては海外旅行保険が一切付帯されていません。

ので、海外旅行保険が充実しているカードの方が良いという方にはエポスカード![]() をオススメします。

をオススメします。

![]() エポスカードもセディナカードと同じく、ペイジーで繰り上げ返済が可能なクレジットカードです。(但し、請求額確定後のみペイジーを利用可能)

エポスカードもセディナカードと同じく、ペイジーで繰り上げ返済が可能なクレジットカードです。(但し、請求額確定後のみペイジーを利用可能)

海外旅行保険は、傷害死亡・後遺障害は最高500万円と普通ですが、傷害治療費用 200万円、疾病治療費用 270万円、救援者費用 100万円と、年会費無料のカードでは、ダントツトップの保障が付いてます。

ちょっと難しい言葉が並んでますが、つまり海外で病気やケガで手術、入院した時に最大200万円~が補償されるということです。

クレジットカードの旅行保険は、保険会社の保険に上乗せして補償が受けられますし、エポスカードならカードを持っているだけでこれらの保障が付いてきます。

1点残念なのは、海外キャッシングの際に、ATM利用手数料(1万円以下 100円、1万円超 200円)がかかる点です。

具体的にいくら違うのか ~国内両替、クレジットカードとの比較~

仮に米ドルを300ドル両替する時の比較をしてみます。

※為替レートを100円と仮定します

① JCB CARD Wでの海外キャッシング(繰り上げ返済により利息は3日分)

(100円 × (1 + 手数料 0.1% +(利息(18% × 3日/365日))× 300ドル + ATM手数料 0円 = 30,074円

② 国内での外貨両替(大黒屋を想定して、為替手数料を2円/ドルと仮定)

(100円 + 為替手数料 2円)× 300ドル = 30,600円

③ クレジットカードでの支払い(MasterCardブランドの一般的なカードを想定して、国際ブランド手数料 0.3%&カード会社事務手数料 1.63%と仮定、ポイント還元率は1%)

(100円 × (1 + 手数料 1.93%)× 300ドル = 30,579円 ※305ポイント付与=実質30,274

※あくまで理論値によるシミュレーションですので、実際の手数料率はその時の状況により変動します

というわけで、JCB CARD Wの海外キャッシングがお得であることがわかります。(クレジットカード支払いもポイント還元率次第でさらにお得になります)

あらゆる外貨の中で、米ドルが最も日本国内で手に入れやすい通貨、すなわち外貨両替の手数料が最も低い通貨です。それでも海外キャッシングの方がお得です。

マイナーな通貨になればなるほど、この差は広がります。(海外キャッシングがよりお得です)

ちなみに、JCB CARD Wを利用しても、繰り上げ返済をしないと利息が高くつきます。

例えば、支払い日が、ATM引き出しの40日後である場合を考えてみます。

(100円 × (1 + 手数料 0.1% +(利息(18% × 40日/365日))× 300ドル + ATM手数料 0円 = 30,622円

国内の外貨両替とほとんど変わらなくなってしまいました。

繰り上げ返済の重要性がわかりますね。

海外キャッシングよりもお得な方法も!

クレジットカード決済で外貨両替

海外キャッシングはクレジットカードでの支払いと違ってポイントがもらえません。

一方で、国内の外貨両替の中で、唯一クレジットカードを使って外貨両替をできる場所があります。

それは、トラベレックスです。

トラベレックスは世界最大の外貨両替専門ショップで、国内に76店舗あります。

国内にあるトラベレックスでは、JCBブランドのクレジットカードを使って外貨両替が可能です。

しかも、通常の買い物と同じようにポイントが付与されます。

ここでもポイント還元率が1%のJCB CARD Wが有効ですし、↓に欠かせないソラチカカードであれば、3万円の外貨両替で150マイルもらえます。(5マイルコース選択時)

※なお、トラベレックスでANAカードまたはANAマイレージクラブカードを提示すると(カード払いのポイントと別に)外貨両替1万円につき20マイルをもらえます

先ほどの海外キャッシングと国内両替の手数料比較で、400~600円ほどの差がありましたが、これらのポイントを考慮すると、実はあまり変わりません。

マイナー通貨は「海外キャッシング」or「現地で両替が良い」

ただし、国内トラベレックスでの外貨両替はもちろん、国内の金融機関での外貨両替も、ドル及びユーロ以外の通貨の手数料はぐっと上がってしまうので、それら通貨はやはり海外キャッシングまたは現地の両替所で現金化する方がお得です。

稀に現地の両替所で、レートが異常に低い場合もありますので、海外キャッシングする前に、少し探してみるとよいかと思います。

マネパカードや国際キャッシュカードは得ではない

外貨の引き出し方法として、国際キャッシュカードやデビットカード、マネパカードのようなプリペイドカードなどがありますが、ATM利用手数料を結構取られるので、クレジットカードの海外キャッシングの方が安い(ことが多い)と感じます。

これら外貨両替と海外キャッシングの比較についてはこちら↓の記事で詳しく紹介しています。

まとめ

海外では極力クレジットカード払い

- 海外での支払いは盗難・紛失時にも補償されるクレジットカードが良い(ショッピング保険付帯のカードならなお良し)

- 海外での決済ならクレジットカードのように使えるデビットカードのソニーバンクウォレットが一番オススメ

- ANAマイラーは、ANA VISA/MasterCard ワイドゴールドカードが最強

- クレジットカード決済なら為替レートが低いJCBまたはMasterCardのカードが良い

- VISA、MasterCardについてはカード発行会社によって海外事務手数料が高い場合もあるので注意が必要(例:JALカード、リクルートカード)

外貨現金を手に入れるなら海外キャッシング

- 外貨現金を手に入れる時の手数料を安く済ませるのに、海外キャッシングが有効

- 特に海外ATM手数料無料、繰り上げ返済が可能な「JCB CARD W

」や「セディナカード」はトータルコストを極限に減らせます

- JCB発行のカードはJCBプラザが利用できたり、海外でのトラブル時も安心

- セディナよりも国際ブランドでもあるJCBの方が海外キャッシングにまつわるトラブルにも強い

- エポスカード

は、繰り上げ返済可能、かつ海外旅行保険がかなり充実しているので、こちらもオススメです

は、繰り上げ返済可能、かつ海外旅行保険がかなり充実しているので、こちらもオススメです - ドル、ユーロの両替であれば、国内での外貨両替でも手数料が低めです

- 国内にあるトラベレックスならJCBのクレジットカードが使えるので、ポイント還元率の高いJCBカードなら海外キャッシングと同じぐらいお得です

- ドル、ユーロ以外の通貨については、海外キャッシングまたは現地の両替所での外貨両替の方が安く済みます(ただし、詐欺ショップには注意しましょう)

JCBは一般的に「海外で加盟店が少なく使えない」イメージがあるかもしれませんが、海外キャッシングにおいてはCirrusと提携しておりMasterCardと変わりません。

さらに最近はJCBが最も為替レートが低い傾向もあり、有用性が高まっています。

万が一財布を盗まれたりして無一文になった時でも、JCB CARD Wなどのプロパーカードなら緊急発行を無料でできるので海外に行く時1枚持っていくと安心です。

JCB CARD W、セディナカード、エポスカード発行の際は↓の方法で3,000~10,000ポイントGETできます(時期によって異なります)

最後に海外キャッシングの方法と注意点

海外キャッシングの利用方法は、こちらのページが参考になります。

利用の際は、こんなことに注意しましょう

- 海外に出発する前に、海外キャッシングの利用枠とパスワードを確認しましょう(インターネットまたは電話で確認できます)

- キャッシング枠が足らない場合は、増額の申請を出してみましょう(ただし、余裕をもって申請する必要があります)

- ATMによって1日の引き出し上限額があります

- クレジットカードは国際ブランドをわけて、複数枚持っていきましょう。(国際ブランドの違いや、機械の故障等によって使えない場合もあります)

- ATMの暗証番号入力は3回間違えるとロックがかかり、カード会社に連絡して解除してもらうまで利用できなくなります

- 暗証番号入力で6ケタの入力画面が出ても、4ケタを入力して、ENTERボタンを押せばOKです

- 画面にATM手数料が発生する旨が表示される場合がありますがこの金額は請求されることはありません。気にせず先に進めましょう。

- ATM利用時に、たまにカードが出てこないことがあるそうですが、数分であれば何もせず待ちましょう。10分以上待っても出てこない場合は、ATMに記載の連絡先またはカード会社に連絡してみましょう

- スキミングや盗撮カメラに注意しましょう。(カード番号と暗証番号がバレると不正利用される可能性があります) ※こちらのサイトが参考になります

- ATM利用中は、誰かに声をかけられても無視しましょう(スリの可能性があります)

- ATMから出てくる利用明細は必ず家まで持ち帰りましょう(請求金額が間違っている場合の証拠になります)

- キャッシングは立派なローンです。借りたお金はきちんと返しましょう(早い方が利息も減ります)

コメントを残す