早いもので今年も間もなく終わります。

昨年に引き続き、1年間の家計簿のチェックと投資成績を振り返ります。

50年計画はこちら↓

2015年の家計簿はこちら↓

家計簿はマネーフォワードというアプリを使ってます(本当に便利!)↓

Contents

2016年の家計収支

まずは支出

予算は昨年末につくったもの、実績は12/28時点での12月末の見込みを含んでいるものになります。

大変申し訳ございませんが、全項目はお見せできず、トピックを抜粋して記載しています。

では、見ていきましょう。

| 予算 | 実績 | 予算差 | 要因 | |

| 食費(一部日用品) | ¥540,000 | ¥720,867 | ¥-180,867 | 子育て・共働きの影響 食料品値上がりの影響 |

| 光熱費 | ¥180,000 | ¥151,462 | ¥28,538 | 新電力への切り替えがフル寄与 |

| 携帯 | ¥168,000 | ¥144,467 | ¥23,533 | 契約変更特別手数料期間終了して 年後半から少し削減 |

| 医療費 | ¥120,000 | ¥53,787 | ¥66,213 | |

| マイカー | ¥436,800 | ¥462,269 | ¥-25,469 | 車検法定費用支払い等 |

| 家電・家具 | ¥180,000 | ¥141,295 | ¥38,705 | ルンバ購入 |

| お祝い関連 | ¥180,000 | ¥400,676 | ¥-220,676 | 結婚祝い等 |

| 旅行 | ¥240,000 | ¥1,198342 | ¥-958,342 | DVC購入費用 |

| 住宅ローン借り換え費用 | – | \430,659 | ¥-430,659 | 予算外 |

食費&日用品代・・・昨年に続き、予算を大幅にオーバーしました。今年は昨年よりも予算を12万円プラスして臨みましたが、それをはるかに超過する結果になってしまいました。理由は、昨年同様に昼食がお弁当持参からコンビニあるいは外食に変わったことによる影響と、妻が6月から仕事に復帰して時短のために惣菜等の購入が増えたことによるもの、そして野菜等の食材の値上がりの影響によるものです。

お祝い関連・・・おめでたいことに周りの結婚で予定以上の支出になりました。

旅行・・・ハワイに行くところまでは計画通りでしたが、帰国後予定外にDVC(アウラニ)に入会することになり、完全に予算外の支出が発生しました。DVCは贅沢品ではあるのですが、あと数年間はマイルが安定的に貯まる目途が立ちましたので、宿泊費が格安になりますし、何よりも家族の思い出作りとして、悪くない出費かなと思っています。

住宅ローン借り換え費用・・・日銀の想定外のマイナス金利導入で、長期固定金利がかなり下がりました。借り換え費用は少々痛いですが、固定30年で0.73%という奇跡的な金利にできたのはとてもよかったです。8月に借り換えをしましたが、その後トランプラリーなどで金利が上昇傾向なことを考えても、少なくともここ1年ぐらいではベストなタイミングで借り換えをできたと思います。

詳しくは↓

その他・・・11月に日経電子版を止めましたので、来年から5万円ほど節約ができそうです。加えて、自動車保険も昨年に比べて2万円近く安くなったので、引き続き事故をしないよう頑張りたいです。

というわけで、昨年に「来年は貯蓄できそう」と言っておきながらも、結局、妻の収入を含めても赤字でした。

来年は、しっかりと貯蓄できるよう計画を立てていきたいところです。

この点、今年赤字の大要因はアウラニの購入ですので、それさえなければということがありつつ、前述のように日経電子版や自動車保険の抑制に加えて、住宅ローンの返済額も減りますし、奨学金の返済額も今年途中から減ってますので、余裕を持って貯蓄ができそうな気がしております。

というか、さすがにそろそろ貯蓄を増やしていかないといけないので、頑張ります。

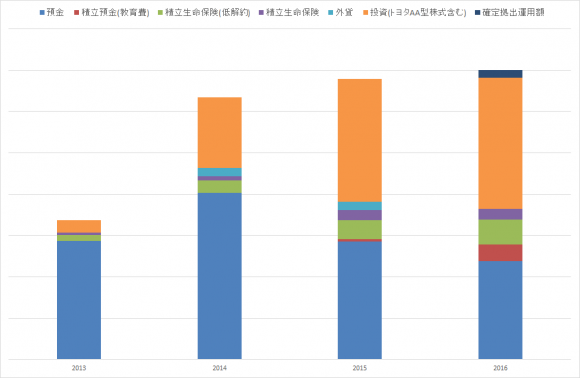

資産の状況としては、住宅ローンと自動車ローンの残債が減ったことにより、負債が低下、純資産も少し改善されました。

金融資産だけをグラフにするとこんな感じです。

アウラニ購入と住宅ローン借り換え費用によるキャッシュアウトにより預金残高は減りましたが、積立の預金と生命保険分が積み上がると共に、株式投資がプラス、確定拠出年金の開始によってトータルプラスになりました。

2016年 投資・財テク

続いて、投資実績や財テクについてです。

株式運用成績

上半期終了時点でのレポート↓

2016年最終結果 前年末比 +10.2%

日経平均株価は昨年末19,033円→12/28終値 19,403円の1.9%上昇ですので、それより良い成績を収めることができました。

年初から絶望を味わい、一時期は初期投資資金近くまで下がりましたが、その後持ち直して、なんとかプラスで終えることができました。

通算では、59.3%の上昇です。

| パフォーマンス | |

| 2014年 | +23.9% (税引き後) |

| 2015年 | +16.7% (税引き後) |

| 2016年 | +10.2% (税引き前) |

銘柄別成績

銘柄別に成績を見ますと、前半マイナスをくらった原因は、昨年大きくプラスになったU-NEXTです。

何度かナンピンを繰り返しながら、雪だるま式に負債が膨らみ、3Q決算発表で心が折れて売却しました。

MVNO事業がシェアを獲得していて順調かに見えたのですが、想定以上にコストが増えていて、今後利益が出るのかが懐疑的になったため、止む無く撤退しました。

マイナスが大きかったのはU-NEXTぐらいです。

逆に、後半盛り返すきっかけとなったのは、スターフライヤー、GMOペイメントゲートウェイ、トリドールです。

スターフライヤーは1800円ぐらいの時に目をつけて、うまく高値で抜けることができました。当時は、円高、原油安が進んでいる時にも関わらずスターフライヤーだけなぜか株価に反映されていなく、PERも1桁台で割安だったため購入しました。株主優待ももらうことができて、メルカリでそこそこ良い値段で売ることができました。株主優待による利回りは魅力的ですが、現在は、円安、原油高の流れに戻っていますので、株価が再び2000円割れない限り再度の購入はしない予定です。

GMOペイメントゲートウェイは、直近で、高値8000円からの半値4000円を割れましたので、さすがに短期的に売られ過ぎと思い購入しました。それでもPERは60倍超ということで、短期勝負のつもりでしたが、勢いよく戻しまして5000円を付けたところで利確しました。こちらは、順調に業績を拡大していますのでPER30倍ぐらいまで下がるようなら中長期的に保有してもいいかなと思っています。

トリドールは、1600円の時に業績の伸びに比べて明らかに割安だったため購入、一旦利益確定しましたが、再び2000円割れたところで購入し、保有継続中です。

保有銘柄(来年への期待)

・独自性のあるビジネス展開をしている銘柄(中長期保有)

カドカワ [9468]・・・ようやくトレンド反転の兆し。WEB事業は低迷気味ですが、逆に「君の名は」のヒットなど書籍事業が好調の状況。KADOKAWAのコンテンツとドワンゴの技術力によるシナジーにも期待していたが、現在はKADOKAWAの電子書籍事業及び海外事業の成長に期待。

メタップス [6172]・・・異常に売られ過ぎていたところで購入。注目はなんといっても2020年売上高1,000億円、営業利益100億円の目標を達成できるのかどうか。毎年倍々での成長が必要なため、無茶な目標ではあるものの、オンライン決済事業のSPIKEやみずほ銀行との協業など、フィンテックやAIの銘柄として高成長に期待。

トリドール [3397]・・・人気うどんチェーン「丸亀製麺」等を運営。海外出店を加速中。2025年売上5,000億円目標。今期は足場固めの1年で売上、利益とも前年並みになるも、今後に向けての新業態開発、M&Aや海外展開などの投資を積極的にやっており、それらが実を結ぶかに注目。

・直近割安で株価上昇が見込める銘柄

ピクスタ [3416]・・・PERは高めだが、定額制サービスを中心に順調に契約を伸ばしていること、キュレーションメディア問題で権利がクリアな有料素材サービスに注目が集まることを予想して購入。

コロプラ [3668]・・・今期の業績予想発表とともに急落。直近主力ゲームのセールスランキングが不調であることから、業績予想自体が保守的過ぎるということはなさそうだが、優良スマホゲーム銘柄としては時価総額1000億そこそこというのは割安だと感じる。

Aiming [3911]・・・主力ゲームの「剣と魔法のログレス」に陰りが見えるものの、意外と底堅い上に、70億円を超えるキャッシュがあるので、ブラウザ三国志の実績も踏まえて次のヒットが出ればという期待で購入。

アイモバイル [6535]・・・アドネットワーク事業はスマホゲーム関連の出稿抑制が一巡して、下げ止まりの兆候。利益率の高さと上場による資金が潤沢にある中で時価総額が下がってきたので購入。今後の展望は見えていないが、下げ余地は少ないので打診買いの状況。

その他財テク

上グラフ中の預金のほとんどは定期預金として、尼崎信用金庫のウル虎支店に入れてます。年利0.5%で5年間の定期預金です。

トヨタAA型株式は、株価は微妙ですが、早くも配当金が年間1万円を超えきていて、改めて買って良かったと思います。

ソニー銀行の積立預金は、金利が低下してしまって正直続けようかどうしようか悩みましたが、直近金利キャンペーンをやっていて、他銀行との差がわざわざ資金移動をさせるほどのことでもないので、しばらく様子見と思っています。

今年もふるさと納税はきっちりやりました。(また余裕があれば別途ご報告を)

今年から確定拠出年金(企業型)を始めました。

一旦全額定期預金にしていて、これだけでも節税のメリットが大きいので良いのですが、今後リスク資産への振り分けも検討していきたいなと思っています。

来年の計画

来年の収支計画

来年なんとかしたいのは、やはり食費の部分ですね。

予算上は今年と同じ毎月5万円に設定して、あとはどこまで近づけられるかが勝負だと思います。

今年はその他の費用の浮いた分でなんとかトータルの生活費は帳尻を合わせましたが、来年は食費単体でも極力予算通りに収まるようにしたいと思います。(といってもほとんど妻の努力によるもので、ただただお願いと感謝をするばかりです)

携帯料金についても、もう少し下げたいので1月~3月で良案件(一括0円+キャッシュバック)があれば再び乗り換えをしたいところです。

来年の財テク

来年こそは収支を大幅プラスにするつもりですので、そのお金をどう運用するのか、検討中です。普通に定期預金という手もありますが、あまりに金利が低いので、クロス取引の株主優待を現金化する作戦なんかも考えています。もし円高に振れるようであれば、ドルに換えて、後々アメリカ国債(ゼロクーポン)にすることも視野には入れてますが、流動性の問題があるので、悩み中です。

確定拠出年金は、よりリスクをとっていく方向の検討、通常の株式投資についてはNISAをもっとうまく使いたいので、銘柄の見極め力向上なんかが課題です。

自動車税や固定資産税の支払いについては、LINE Payカードのポイント4%還元に乗じて大量にnanacoに換えましたので、それを使おうと思います。(詳しくは追ってレポートする予定です)

以上、今年の振り返りでした。

本年も1年、お付き合い頂きありがとうございました。来年も引き続きよろしくお願いします。

よい年をお迎えください。

コメントを残す