昨年末に計画した通り、今年4月から確定拠出年金(企業型)を開始しました。

昨年までは結婚、マイホーム購入、出産・育児に加えて足元の貯蓄でイッパイイッパイでしたが、今年から少しだけ余裕が見えてきたのでそのお金を将来に残そうという計画です。

確定拠出年金については完全に新米ですので、これから色々と勉強も必要かと思いますが、これまでの投資経験から今考えうる最善の運用方法についてご紹介したいと思います。(経験者の皆様からの厳しいコメントも受け付けております)

Contents

改めて確定拠出年金のメリット・デメリットをおさらい

確定拠出年金は、確定給付型の厚生年金基金や企業年金、あるいは退職金などに代わる(あるいはそれらと並ぶ)老後のための資産形成のひとつとして位置づけられる制度です。

確定拠出年金のメリット

最大のメリットは、掛け金が全額所得控除となる点です。

例えばサラリーマンの掛け金の上限は月23,000円です。所得税率は人それぞれ違いますし、住民税も微妙に違ったりしますが、ざっくり併せて20%だとした場合、掛け金年間276,000円に対する税額55,2000円分が節税効果になります。30年続ければ166万円になります。同じ金額を銀行に預けてもお金はほとんど増えませんが、確定拠出年金の掛け金にすれば無条件でこれだけのメリットを受けられます。ちなみに、同額を貯蓄型の生命保険に納めたとしても節税効果はせいぜい数千円程度です。

※厳密には60歳を過ぎて給付を受ける時に税金がかかりますが、一括で受け取れば税金をぐっと抑えられますし、年金で受け取っても現役時代より低い税率になります

もうひとつのメリットは、運用がうまくいった時に得られる投資益(売買差益、配当金、分配金、利息)に対して税金が掛からない、無税で運用できるという点です。

通常、株式や投資信託によって利益を得た場合、20.315%の税金(配当金の税金は別ルール)を支払う必要がありますが、確定拠出年金の場合、支払う税金はゼロです。

先ほどの例と同様に年276,000円の掛け金を拠出して、30年間、毎年利回り2%で運用した場合の節税効果は、59万円になります。(信託手数料は考慮していません)

確定拠出年金のデメリット

一方、デメリットや懸念すべき点もあります。

最も気にすべきは、基本的に60歳(加入年数により異なります)になるまでお金を使えないということです。将来、リストラなどにより収入が落ちた時、生活費が足りなくなっても銀行のようにお金をおろすことはできません。掛け金は計画性を持って決める必要があります。

また、運用損がでるリスクもあります。拠出した掛け金は、投資信託や定期預金などの運用商品に振り分けますが、定期預金以外は元本割れのリスクがある商品ですので、運用損が出るリスクがあります。一方で、全額定期預金に振り分けた場合、今度はインフレリスク、すなわち物価上昇による資産の目減りのリスクを抱えることになります。

個人型確定拠出年金の場合は、加入時、毎年、給付期間それぞれで数千円の費用が発生します。掛け金が少ないとメリットよりもデメリットの方が多くなってしまうので注意が必要です。また、今は企業型に加入していても、転職の際に、転職先企業が企業型確定拠出年金を導入してない場合、個人型に切り替える必要がある点にも注意が必要です。逆に言うと企業型を選択できる人は、必要経費を会社が負担してくれるわけなので大いに活用すべきということになります。

さらに、確定拠出年金には本来、資産に対して国税1%+地方税0.173%(計1.173%)の特別法人税がかかります。資産に対してかかりますので、晩年500万円の資産が貯まった場合、この税金だけで5万円以上も徴収されることになります。ただ、この税金、確定拠出年金制度スタート以降1度も課税されたことはありません。また、2017年3月末までの凍結が決まっていますし、関係者の大方の見方としても今後も課税されることはないのではないかと思われています。しかし、発動された時の影響は少なくありません。

それから、当たり前ですが運用の責任は拠出する本人ということです。企業年金などであれば専門知識を持ったプロが運用を行いますが、確定拠出年金はご自身で商品を選択する必要があります。投資の世界は弱肉強食です。知識がないことは大きなビハインドとなりますので、運用にあたっては相応の勉強が必要になります。

2016年おすすめの商品配分は?

さて、前段が長くなりましたが本題に入りたいと思います。

2016年、確定拠出年金の商品選択において、どんな配分にしたらよいのか。

先に結論を述べますと、私は「全額 定期預金」が良いと考えてます。

「なんだよ、つまんないなぁ」

「守りだけじゃ、資産は増えないよ」

様々な声が聞こえてきそうですが、今年は守りの1年だと思います。

理由を以下に述べます。

① 日本株、アメリカ株とも歴史的に高値水準

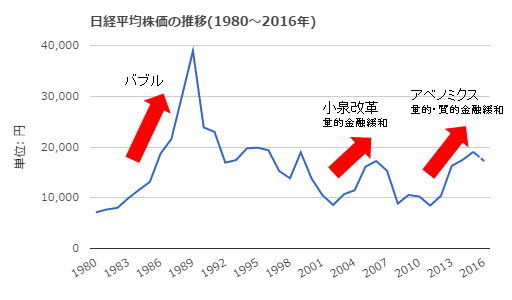

出典:世界経済のネタ帳 (当サイトで追記)

こちらは1980年以降の日経平均株価です。

2012年後半からアベノミクス、日銀の量的・質的金融緩和によって円安、株高となり、2015年6月24日には20,952円という高値を付けました。

しかし、その高値をピークに調整局面に入り、現在もその途中にあります。

ここ1年の下落の要因は、中国及び新興国経済への先行き不透明感、原油安によるアメリカ経済への不安、それによるFRBの利上げの遅れ、またそれらを材料にした投機筋の売りです。

1ヶ月前までは、そうは言ってもアメリカ経済は好調、利上げも徐々に進んでいくものと思われていましたが、先日の雇用統計の発表値があまりに悪く、不安心理が一気に広がっています。

そういう状況ですので、少なくとも今年中は、日経平均株価が昨年6月の高値を超える可能性は無いと思います。

また、今後アメリカ株はどうなるのか?

これについても悲観的に見ています。

なぜなら、FRBが利上げの方向に向かっているからです。

アメリカは2008年に始まった金融緩和政策「QE」によって大量の資金を市場に流入させ、その結果として資産価格の上昇、雇用の拡大による失業率の低下を実現しました。

しかし、どう考えても今の資産価格はバブルです。その状況で、利上げ、すなわち金融引き締めをするわけですから、いつかは下落するに違いありません。

というわけで、日本株もアメリカ株も今後1~2年の間は上がる可能性よりも下がる可能性の方が高いと考えます。(確定拠出年金の運用は数10年続きます。長い年月のスパンで考えるべきだと思います。)

② 株より異常な債権市場

株以上に歴史的な事件になっているのが、国債などの債券市場です。

上図の日本国債10年のように債権の利回りは史上最低の水準が続いています。

この理由も日銀の量的・質的金融緩和による国債の大量購入やマイナス金利政策の導入によるものです。

これまでの常識は、株価が上がる=景気が良くなる局面では、「金利は上がる」でした。

しかし、今はこれと逆のことが起こっています。

金利が高いということは、債券の価格は安いということです。(債券を安く買うほど償還時の差益が大きくなります。この差益が債券の利回りそのものです。)

日銀が次の追加緩和をすることによって金利が一段と低下する可能性はありますが、政策が成功して景気が良くなり、金融緩和が出口に向かう時、金利は上昇し、債券価格は低下します。

金利が上昇する、利回りが高くなることは一見良いように思いますが、それ以上に債券価格の低下による資産の暴落の影響の方がはるかに大きいのです。

ですので、投資信託に含まれる国債などの債権の資産が下落し、投資信託の価格も下落することになるのです。

③ まとめると

日本株、アメリカ株・・・ここ1~2年は、上がる見込みよりも下がる可能性が高い

日本国債、アメリカ国債・・・ここ1~2年は、上がるかもしれないが、金融政策の出口が近づくにつれて価格下落の可能性がある

それ以外の国の株、債券・・・アメリカ経済が揺らぐと新興国経済も影響を避けられないので、上記の状況からあまり期待できない

以上の理由により、今年は投資信託を買わないというのが無難な選択だと思います。

えっ!?長期投資だからor分散投資すれば投資信託買えばいいんじゃないの!?

全額定期預金って、せっかく税金払わなくていい確定拠出年金なのにもったいなくない?

専門家はみんな長期投資、分散投資で株や債券、不動産などに投資することを薦めてるけど。

と思われた方に、もう少し私の持論をお話しします。

確かに「確定拠出年金 配分」などで検索をすると、どの記事を読んでも

「若い人は投資期間が長くなるからリスクを取って高利回りを目指せ(株式の割合を多く)」

「定年が近い人はリスクを取りづらいから元本保証の配分を多くすべき(定期預金の割合を多く)」

と書かれています。

しかし、これって本当でしょうか?

投資期間が長い場合にリスクを取れる理由は、

- 好不調の波はあるが、長い目でみれば経済成長に合わせて資産の価格は上がっていく

- 仮に今高値で買っても、いずれ訪れるさらに高値になった時に売れば儲かる(その間に配当などのインカムゲインの恩恵も受けられる)

- 毎月同じ額を購入すれば安い時にたくさん買える

ということがベースの考えとして存在します。

これらの考え方自体はそうなのだろうと私も思います。

しかし、このような観点も加えるといかがでしょうか?

- 資産価格が一時的に上がったとしても、不調の波も必ずあるので下がった時に60歳を迎える可能性もある(上がった時に売る=利益確定が必要)

- 経済成長が止まってしまったら、価格が下落に転じる可能性もある(高値掴みすると戻って来れなくなる危険性がある)

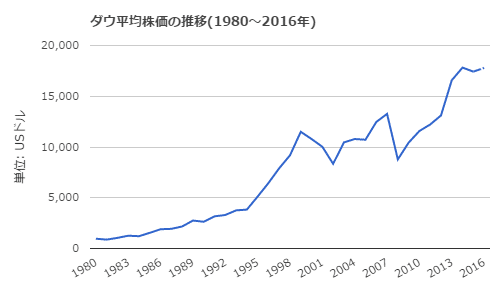

前述のアメリカ株と日本株の推移を比べてみるとわかりやすいと思いますが、アメリカ株は時に下落することもありますがこの30年以上、上昇を続けています。

アメリカは、ヒト・モノ・カネ・情報が集積しやすく、ITを中心に次々とイノベーティブなビジネスを展開しており、力強く成長しています。

一方の日本は、バブル期の株価が異常値だったにせよ、ほぼ成長していません。

政府による規制改革は遅々として進まず、企業の働き方も旧態依然としています。加えて、少子高齢化による労働力、購買力も低下しており、正直経済成長を続けていくのが困難な状況です。

ということは、アメリカ株を買い続ければ良さそうにも思えますが、前述の不安要素を抱えていますし、高値圏の日本株を買い続けるのは自殺行為に他なりません。

一度高値で買ったら、価格がそれ以上になる日が来るまで何年も10何年も待たなければならないですし、再び高値に戻ってくる日が来るとは限りません。

加えて、投資信託は持っているだけで、信託報酬という手数料を取られます。価格が戻って来るまでの間、資産は減り続けます。

高値で買った投資信託のマイナスを取り戻すのはとっても大変なのです。

株も投資信託も価格が下がってきた時に買えば良いと思います。債券も金利が高くなってから買えばいいと思います。

確定拠出年金は何10年にもわたる投資なのですから。

はじめましてヒロと申します。ブログを拝見しぜひともアドバイスを頂きたくコメント致しました。

私は転職して2年ほど経つのですが以前の会社のJ-pecと言う所を引き継ぎ使用しておりますが自分なり調べたら手数料の安いSBIに変更した方がいいのかと思ったのですが仮に変更する場合に今の所で一度現金化されるのですがかなりマイナスになるのでしょうか?もう少し様子を観てからの運用期間変更のがいいのでしょうか?

ぜひともご意見を頂きたいのですが、よろしくお願い致します。

>ヒロさん

私のような者にご期待頂きありがとうございます。

まだまだ勉強中の身ですが、どうぞよろしくお願い致します。

さて、ご質問の件ですが、私の知識が間違っていなければ、

転職して2年経過しているとのことで、現在、資金は「国民年金基金連合会」に移管されているかと思われます。

国民年金基金連合会は、ただ資金を預かるだけで、運用はできません。そして、毎年手数料が少しずつ取られます。

ですので、その状態であれば、各金融機関の個人型の確定拠出年金へ移されることをオススメします。

もし、何らかの理由で、現在もJ-PECにて投資信託による運用が続いている場合、

ご質問の「現金化によってマイナスになるのか否か。移管のタイミングはまだ待った方がよいのか」につきまして、

投資信託を一斉に売却することになるわけですが、それによって現在の資産から大きくマイナスになることはありません。

ただし、売却時点での基準価額によって変わってきますので、手続きから売却までの期間に株価等が暴落することによってマイナスを被る可能性はあります。

もし、可能なのであれば解約または移管の手続きをする前に、定期預金にスイッチングすることでその変動を回避することができます。(逆に、その間に相場が上昇した時には、その恩恵を受けられないことにもなります。)

ここからは個人的な見解ですが、日銀のETF年間6兆円購入と、アメリカの利上げ期待がありますので、次回の金融政策決定会合・FOMCの9/21までは、日本株については上昇する可能性が高いと予想しています。(明日発表の雇用統計が大コケしなければ)

さらに、その後は、日銀の追加緩和無しの場合でも数日で市場は落ち着きますが、アメリカの利上げ見送りの場合は、円高によって日本株は16000円割れを試す展開が待っていると予想しています。

アメリカ株は、利上げしていくタイミングですので、持つメリットより、リスクの方が圧倒的に大きい状態だと思っています。

※あくまで個人的な予想ですので、参考程度に留めて下さい

ひかパパさん

回答ありがとうございます。

個人型確定拠出年金の変更は退職時に行なったのですが自分の勉強不足で手数料の安い所にしませんでした。

スイッチングしてみたいと思います。

投資事がまったくの素人でぜひとも、ひかパパさん私に投資の事をご教授して頂きたいのですがお忙しいとは思いますがよろしくお願い致します。

>ヒロさん

ご返答ありがとうございます。

とんでもありません!

私もまだまだですが、気になることがありましたら遠慮なくコメントをお寄せ下さい。

今後ともよろしくお願いします!