※こちらは前身のブログより移転・再編集した記事です

こんにちは! 家族旅行大好き、陸マイラーのひかパパ(@zaitech_net)です。

今回はJCBの「スマリボ」を活用したクレジットカード年会費割引術を紹介します。

非常にカンタンに年会費の割引を受けられますので、積極的に活用しましょう。

- 手軽にカードの年会費のキャッシュバック(2年目以降)を毎年受けられる

- ソラチカカードの年会費は実質850円に

- スーパーフライヤーズゴールド(JCB)は5,000円キャッシュバック

- ミライノカードGOLDはなんと実質無料に

ひかパパ

ひかパパ

目次

スマリボでの年会費割引特典とその条件

JCBが発行するクレジットカードは、スマリボを利用すると年会費のキャッシュバックを受けられます。

キャッシュバックと言っても年会費の請求と同時に戻ってきますので、実質的に年会費の割引と変わりありません。

一般カード・・・1,500円(税込)

ゴールドカード・・・5,000円(税込)

※ただし年会費の金額が上限

※他の年会費割引と重複する場合は割引金額の大きい方を優先

※カードを解約している場合は無効

ゴールドカードのキャッシュバック金額はなんと5,000円、毎年5,000円です!

ひかパパ

非常にお得なスマリボの年会費キャッシュバックですが、その条件は意外にもかなり緩いものとなっています。

- スマリボに登録していること

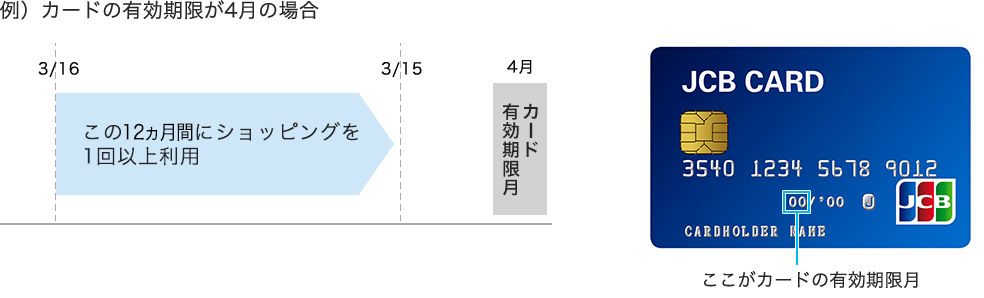

- カードの有効期限月の前月の15日から12ヵ月さかのぼった期間内にショッピングの利用があること

つまりスマリボに登録さえしておけば、1年間に1回カードを利用するだけで、キャッシュバックを受けられます。

なお、以下のカードや費用はキャッシュバックの対象外ですので注意が必要です。

- 家族カードの年会費

- JCBザ・クラス、プラチナカードの年会費

- 入会初年度のカード年会費

- データ維持費、サービス会費

- 年会費無料のカード

- ペルソナカード

- 株式会社セブン・カードサービスが発行するカード(セブンカード)

- 小田急電鉄株式会社が発行するカード(OPクレジット、JALカードOPクレジットなど)

- 西日本旅客鉄道株式会社が発行するカード(J-WESTカードなど)

スマリボの年会費割引を受ける方法

スマリボの年会費キャッシュバックの条件は「スマリボ登録」と「年1回のカード利用」です。

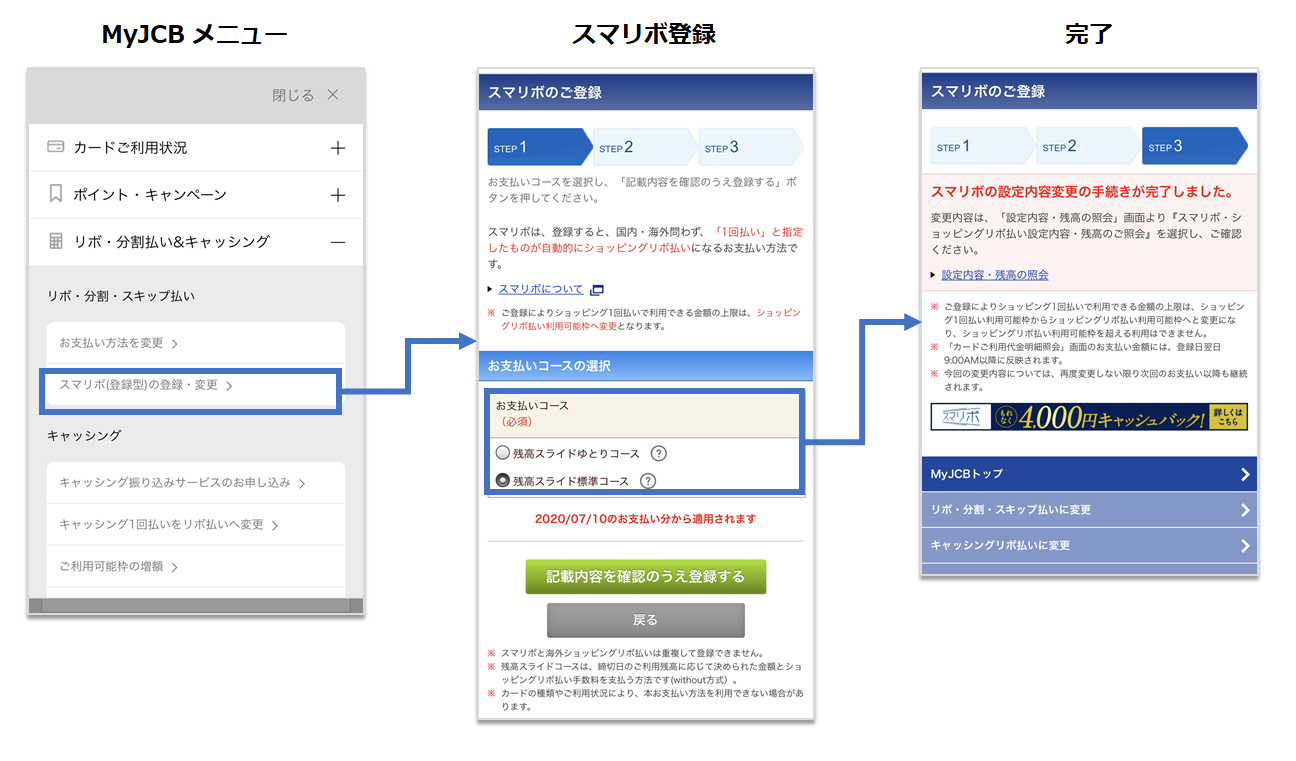

スマリボの登録・解除方法

スマリボの登録は「カード申込み時」または「カード発行後」いつでも行えます。

カード発行後はMy JCBにログインして、登録・解除の設定をするだけ。

あまりにあっさり終わります。

お支払いコースは「残高スライド標準コース」を選びましょう。

ゆとりコースは残高返済額が少ない(のんびり返済していく)コースなので、リボ手数料が発生しやすく、かつ高額になります。

スマリボの登録・解除はJCBサポートデスクに電話しても対応してもらえます。

スマリボに1年中登録している必要はない

条件のひとつ目になっている「スマリボへの登録」、これは必ずしも1年中ずっと登録している必要はありません。

というのも「年会費支払い月の【 前月19日 】にスマリボに登録していること」が正確な条件だからです。

つまり、この日以外の364日はスマリボに登録する必要はなく(というよりも登録する意味はなく)、この1日だけスマリボに登録して、翌日解約すれば年会費割引適用となります。

とはいえ、毎年毎年スマリボの登録・解約の作業をすのは面倒ですし、忘れてしまったら元も子もありません。

そこで、

- 毎月のカード利用額が1万円以下の人

- 月のカード利用額が1万円を超えた時に繰り上げ返済をきちんとできる人

こんな方は登録しっぱなしで問題ありません。

(後ほどスマリボの仕組みと共に解説します)

一方、上記どちらにも当てはまらない方は、1年に1日だけ登録するのが良いでしょう。

自分の該当する日がいつなのか分からない場合は、JCBカードデスクに問い合わせすると丁寧に教えてもらえます。

年1回のカード利用

続いてもうひとつの条件となっている「年1回のカード利用」について。

カード利用の判定期間がこちらです。

この期間内に1回でも買い物をすればOKです。

1万円以下の年会費や月額サービスに登録するか、Amazonギフトの毎月購入に設定するのも良いと思います。

ソラチカカードをPASMOオートチャージ用に利用していますので、毎月1万円を超えることもなく毎年条件を達成できています。

ただし以下の支払いはカウント対象外ですので注意しましょう。

- 各種年会費

- データ維持料

- ショッピングリボ・分割払いの各手数料

- キャッシングサービスのご利用分

- 電子マネーチャージご利用分などのOki Dokiポイント付与集計対象とならないご利用分

ひかパパ

複数枚の年会費割引をする場合は注意しましょう。

スマリボって何?その仕組みを解説

ひかパパ

「スマリボは油断すると高額なリボ手数料の請求が来ちゃうので注意しましょうね」というお話です。

スマリボは、JCBが提供しているショッピングリボ払いのサービスのひとつです。

カード毎にスマリボに登録する、しないを選択できます。

スマリボに登録したカードでは、お店で1回払いをしても何払いを指定してもすべてリボ扱いとなります。

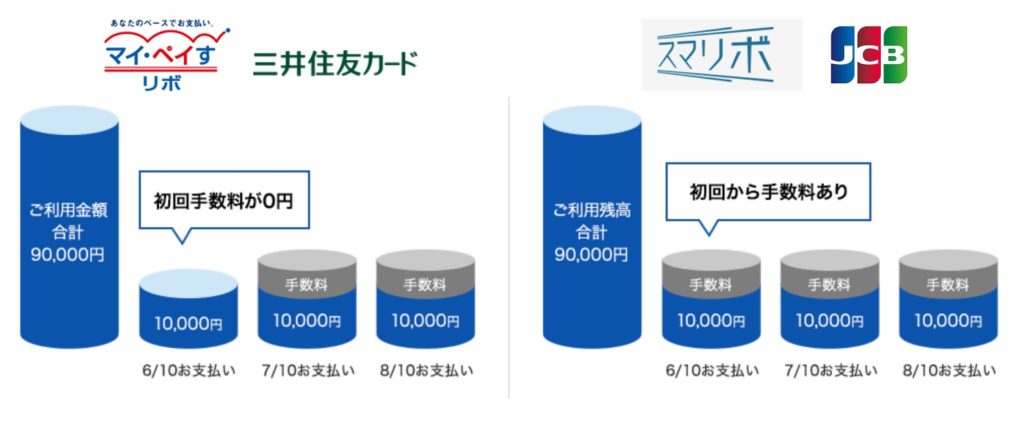

同様のサービスにANA VISA/Masterカードでお馴染み三井住友カードの「マイ・ペイすリボ」があります。

【マイ・ペイすリボ活用術】年会費割引&ポイント2倍の方法と注意点

【マイ・ペイすリボ活用術】年会費割引&ポイント2倍の方法と注意点

が、マイ・ペイすリボとは大きく異なる点があります。

| スマリボ (JCB) | マイ・ペイすリボ (三井住友カード) | |

|---|---|---|

| リボ手数料 | 年率15%※ | 年率15%(一部異なるカードあり) |

| 手数料発生タイミング | 初回支払いから発生 (利用後の締め日16日から発生) | 初回支払いは無料 (支払い日翌日から発生) |

| 毎月返済額の設定 | 残高に応じて自動的に決まる | 自由に決められる |

| 繰り上げ返済 | WEB、ATM、振込で可能 | WEB、ATM、振込で可能 |

| カード年会費割引 | 最短で2年目から 家族カードは割引対象外 | 最短初年度から 家族カードも割引対象 |

| 年会費割引条件 | 年1回以上カード利用 | 年1回以上リボ手数料発生 |

| ボーナスポイント | 2倍 | 2倍 |

※Yahoo! JAPAN JCBカードは実質年率18.00%、株式会社足利銀行発行のJCBカードは実質年率8.50~15.00%、株式会社福井銀行発行のJCBカードは実質年率12.00~15.00%

リボ払いのサービスとしては極悪仕様ですが、年会費割引のハードルの低さではマイ・ペイすリボよりも上です。

初回の支払いからリボ手数料が発生

リボ払いは買い物額を毎月少しずつ返済するという仕組みです。

左はマイ・ペイすリボ、右はスマリボの返済イメージです。

違いは「初回手数料」にあります。

マイ・ペイすリボは、初回支払い後からしかリボ手数料がかからないのに対して、スマリボは毎月15日の締め日の翌日(16日)からリボ手数料が発生します。

例えば9/16~10/15の1ヶ月の買い物額が20万円だった場合、11/10の支払い日に払うリボ手数料は

- スマリボ:2,055円

マイ・ペイすリボ:0円

これだけの差があります。

これを1年間、毎月続けたら初月分だけで2万円以上のリボ手数料を払うことになってしまいます。(多額のリボ手数料を回避する方法を後ほど解説します)

※スマリボのリボ手数料のルールはこちら↓

手数料

締切日(毎月15日)時点のご利用残高に、手数料率をかけて算出します。

※算出した金額の小数点以下は切り捨て。<手数料率>

実質年率 15.00%

※スマリボ登録中は実質年率15.00%となります。ただし、Yahoo! JAPAN JCBカードは実質年率18.00%、株式会社足利銀行発行のJCBカードは実質年率8.50~15.00%、株式会社福井銀行発行のJCBカードは実質年率12.00~15.00%が適用されます。【初回のご請求】

締切日翌日(16日)から翌月お支払い日(10日※5)までの日割計算【2回目以降のご請求】

前回お支払い日翌日から今回お支払い日(10日※5)までの日割計算※10日が金融機関休業日となる場合は、実際のお支払い日までの日数で算出します。

毎月の返済額を自由に決められない

マイ・ペイすリボは毎月の返済額を事前に自由に設定できるようになっています。

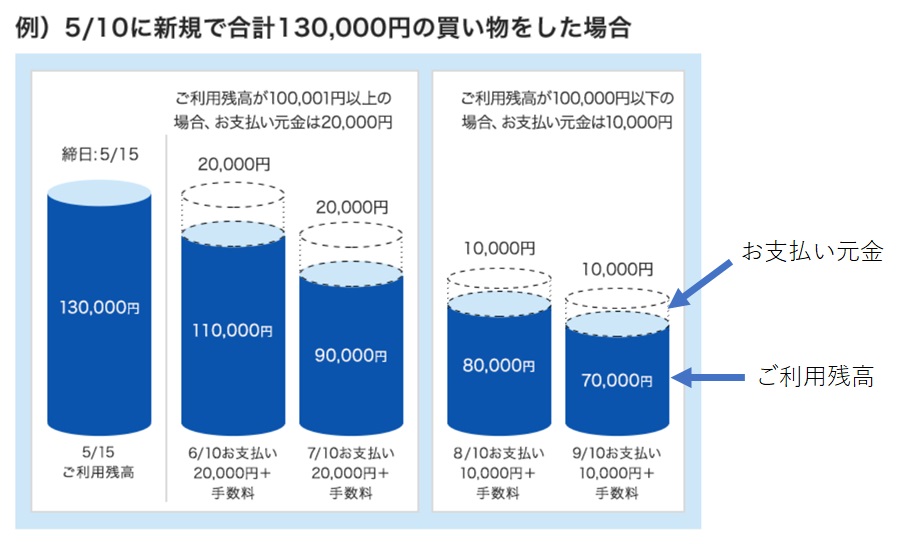

一方、スマリボは毎月の返済額(お支払い元金)が残高によって“自動的に”決まる「残高スライド方式」になっています。

(ここで言う「毎月の返済額」は、後述の繰り上げ返済など何も行動を起こさない時に引き落とされる金額を指します。)

端的に言うと「何万円も何十万円も使うと残高が全然減らない」仕組みになっています。

2種類のコースから選ぶことができるのですが、それぞれ残高と自動的に決まる元本の返済額はこちらの通りです。

<標準コースの場合>

| ご利用残高 | 毎月のお支払い元金 |

|---|---|

| ~100,000円 | 10,000円 |

| 100,001円~200,000円 | 20,000円 |

| 200,001円~300,000円 | 30,000円 |

| 300,001円~400,000円 | 40,000円 ※以降100,000円ごとに10,000円加算 |

<ゆとりコースの場合>

| ご利用残高 | 毎月のお支払い元金 |

|---|---|

| ~100,000円 | 5,000円 |

| 100,001円~500,000円 | 10,000円 |

| 500,001円~1,000,000円 | 15,000円 |

| 1,000,001円~ | 20,000円 |

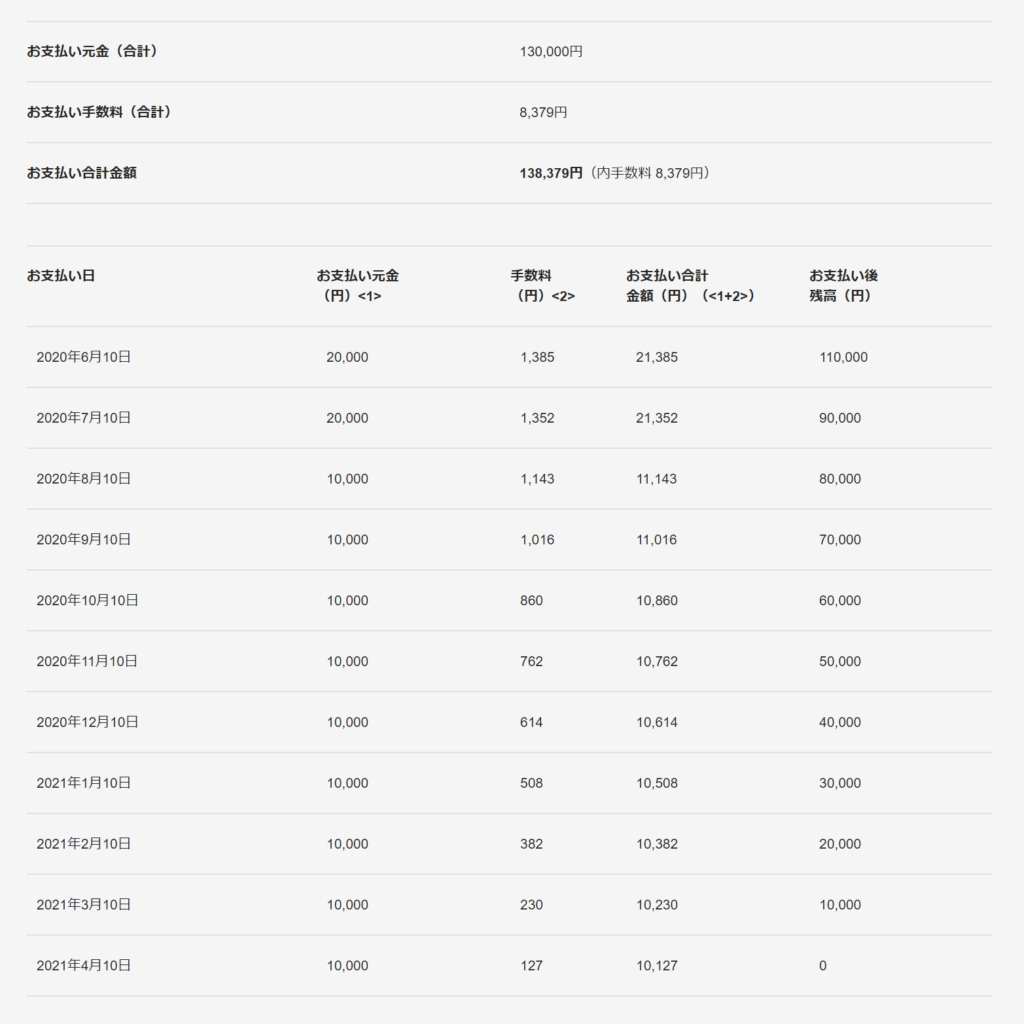

こちらは残高スライド標準コースで、5/10に13万円の買い物をした時の返済例です。

利用後4ヶ月経過しても残高が半分以上残ります。

こちらが返済シミュレーション。

完済までに11ヶ月、リボ手数料は総額8,379円にもなります。

13万円の買い物をしただけでこれですから、毎月続けたら大変な金額になってしまいます。

スマリボを無策で使い続けるの非常に危険です。

繰り上げ返済でリボ手数料発生を防ごう

ひかパパ

リボ手数料0円にするには

スマリボの「残高スライド標準コース」を選択している場合、月のカード利用額が1万円を超えると(何も手を打たなければ)リボ手数料が発生します。

ですが「繰り上げ返済」をきっちりすればリボ手数料をゼロにすることができます。

- リボ手数料は年率15%(1日あたりは÷365日or366日)

- 初回支払い時のリボ手数料は締め日から支払日までの日割計算

- 2回目以降のリボ手数料は支払い日間の日割計算

- 初回支払い時に支払い後残高が(標準コースの場合)1万円以下ならリボ手数料は0円

- 繰り上げ返済はWeb申請、ATM、振込でいつでも可能(ただし反映タイミングや繰り上げの締め日が存在)

かなりルールが複雑なので、結論だけお伝えしますと、

毎月の繰り上げ返済締め切りまでに、次回支払い後の残高が1万円以下になるように対応しておけばリボ手数料はかかりません。

繰り上げ返済の方法

繰り上げ返済の方法は次の3つです。

【1】口座振替

予めWEBか電話で申し込みをしておくと、支払い日に引き落としされます。

WEBの場合はMy JCBにログインし「まとめ払い(繰り上げ返済)」から手続き。

電話は「ショッピングお支払い方法変更テレホンサービス」に電話します。

WEBの場合は全額または金額指定(1,000円単位)が可能。

電話の場合は全額返済のみ可能です。

【2】ATM返済

金融機関やコンビニATMに該当のカードを挿入後、お金を入れる(10,000円単位)と返済できます。

ATMでの返済は支払いの前月20日までに行う必要があります。

セブン銀行、ローソン銀行、メガバンクやゆうちょなど様々なATMで可能です。

【3】銀行振込

カード裏面に記載のサポートデスクに電話すると振込先を教えてくれます。

銀行振込の締め切りは支払い日より5営業日までです。

一番手軽なのは口座振替の「WEB申請(My JCB)」かと思います。

「ご利用残高のすべて」を選択して申込めば、何も考えなくともリボ手数料0円になります。

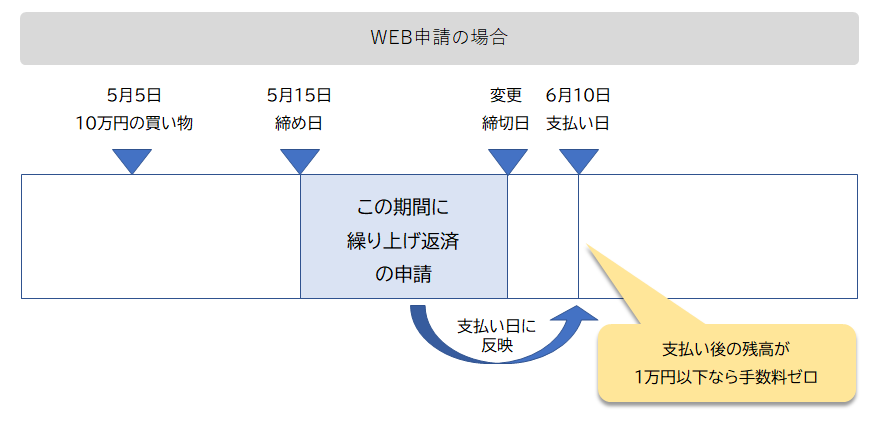

繰り上げ返済のタイミング

繰り上げ返済のタイミングをイメージしやすいように図にしてみました。

WEB申請の場合は締め日以降、「お支払い金額の変更締め切り日」までに申請します。

参考 お支払い金額変更締め切り日(JCB公式)www.jcb.co.jpわりとゆとりがあるので安心です。(ゴールデンウィーク前だけ要注意)

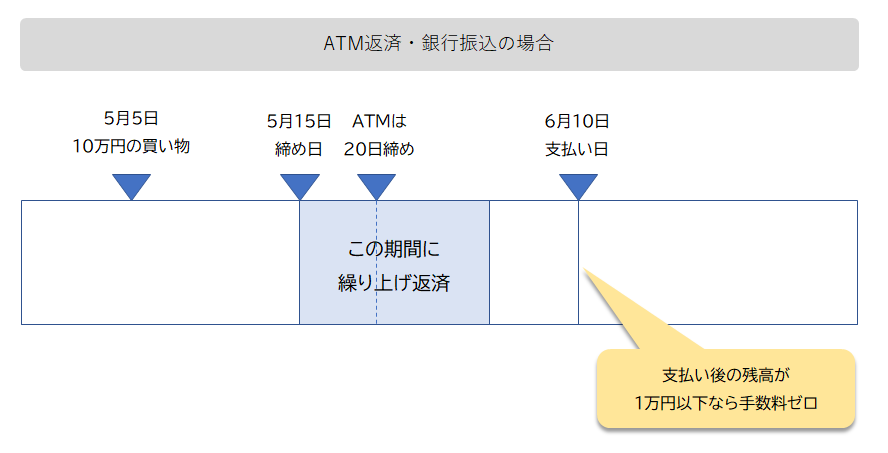

ATMでの返済は毎月20日締め切りとかなり早いです。

銀行振込については期限が明確ではありませんが、ATM返済に比べるとかなり猶予があります。

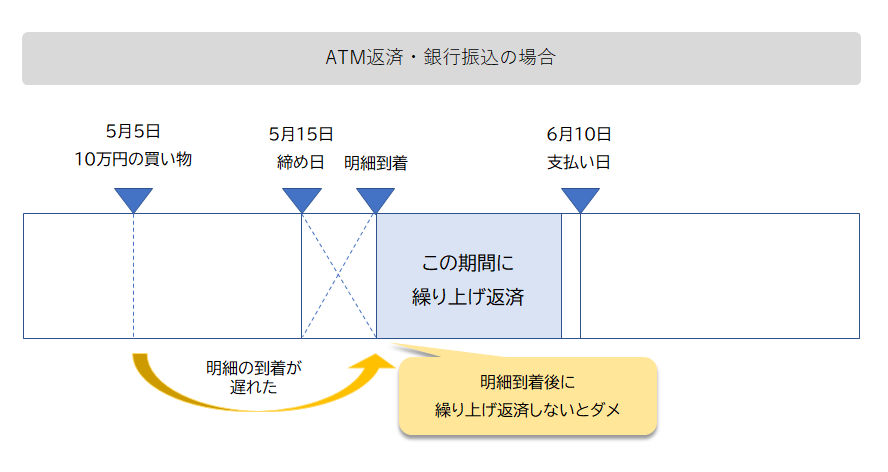

気を付けないといけないのは、ATMや銀行振込の場合はJCBに明細が到着した後からしか繰り上げ返済ができない点です。

明細到着が締め日以降になった場合、(その金額にもよりますが)明細到着後に繰り上げ返済をする必要があります。

締め日の15日ギリギリでカードを利用した場合は、明細到着が支払い日ギリギリになる可能性もあるので要注意です。

口座振替の場合は「ご利用残高のすべて」を払うとしておけば、この辺りの面倒な心配も要りません。

ひかパパ

年会費割引でお得なオススメカードを紹介

陸マイラーに人気のカードはこれ!

スマリボの年会費割引の対象カードはとてもたくさんありますが、その中で陸マイラーに人気のカードを紹介したいと思います。

| 年会費(税込) | 割引額 | 割引後年会費 | |

|---|---|---|---|

| ソラチカカード(ANA To Me CARD PASMO JCB) | 2,200円 ※初年度無料 | 1,350円 | 850円 |

| ANA JCB一般カード | 2,200円 ※初年度無料 | 1,350円 | 850円 |

| ANA JCBワイドカード | 7,975円 | 1,350円 | 6,625円 |

| ANA JCBワイドゴールドカード | 15,400円 | 5,000円 | 10,400円 |

| ANAスーパーフライヤーズカード(一般カード) | 11,275円 | 1,350円 | 9,975円 |

| ANAスーパーフライヤーズ ゴールドカード | 16,500円 | 5,000円 | 11,500円 |

| JAL JCB普通カード | 2,200円 | 1,350円 | 850円 |

| JAL JCB CLUB-Aカード | 11,000円 | 1,350円 | 9,650円 |

| JAL JCB CLUB-Aゴールドカード | 17,600円 | 5,000円 | 12,600円 |

| JAL JCB JGC CLUB-Aカード | 11,000円 | 1,350円 | 9,650円 |

| JAL JCB JGC CLUB-Aゴールドカード | 17,600円 | 5,000円 | 12,600円 |

| ミライノカードGOLD | 3,300円 | 3,300円 | 0円 |

ソラチカカードが年会費850円に

かつてはソラチカルートのために陸マイラー必携だったソラチカカード(ANA To Me CARD PASMO JCB)。

TOKYUルートに変わった今もソラチカカードは有用なカードです。

- 持っているだけで毎年1,000マイルもらえる

- ANAマイル→メトロポイント→ANAマイルの交換が可能なので、ANAマイルの有効期限切れの避難所として使える(交換レートは90%)

- PASMOオートチャージが可能(ポイントも付与)

- 東京メトロ乗車時にポイントがもらえる(平日:5P、土日:15P)

ソラチカカード発行の際は忘れずポイントサイトを経由しましょう。

【5分で分かるポイ活】ポイントサイトで1年で20万円稼ぐ、ポイ活の裏技!

【5分で分かるポイ活】ポイントサイトで1年で20万円稼ぐ、ポイ活の裏技!

ANA JCBワイドゴールドの年会費が割引

ANAカードのゴールドはマイ・ペイすリボ割引も使えるVISAとMasterCardが圧倒的に人気ですが、スマリボ適用のJCBもオススメです。

| 年会費 | ANA JCBワイドゴールド 最大割引 | ANA VISA/Master ワイドゴールド 最大割引 |

|---|---|---|

| 本会員 | 15,400円 →10,400円 | 15,400円 →10,450円 |

| 家族会員 | 4,400円 →割引なし | 4,400円 →2,750円 |

※JCBはスマリボ割引、VISA・MasterCardはマイ・ペイすリボ&WEB明細割引

というわけで、本会員だけならVISA・MasterCardとほぼ同額になります。

以前はVISA・MasterCardも簡単に年会費割引を受けることができましたが、ルール改定によりスマリボの方が圧倒的に簡単なのも魅力です。

【マイ・ペイすリボ活用術】年会費割引&ポイント2倍の方法と注意点

さらに、ANA JCBワイドゴールドはVISA・MasterCardに比べて海外旅行保険が充実しているのも魅力です。

海外旅行保険で私が最も重要視している「傷害・疾病補償」が手厚いのです。

| 海外旅行保険 | ANA JCB ワイドゴールド | ANA VISA/ Master ワイドゴールド |

|---|---|---|

| 傷害・疾病治療補償(本人) | 300万円 | 150万円 |

| 家族特約 | 200万円 | 50万円 |

さらに国内・海外航空機遅延保険もJCBの方が充実しています。

| 海外航空機遅延保険 | ANA JCB ワイドゴールド | ANA VISA/ Master ワイドゴールド |

|---|---|---|

| 乗継遅延費用 | 2万円限度 | なし |

| 出航遅延費用 | 2万円限度 | なし |

| 預託手荷物遅延費用 | 2万円限度 | なし |

| 預託手荷物紛失費用 | 4万円限度 | なし |

| 国内航空機遅延保険 | ANA JCB ワイドゴールド | ANA VISA/ Master ワイドゴールド |

|---|---|---|

| 乗継遅延費用 | 2万円限度 | 2万円限度 |

| 出航遅延費用 | 2万円限度 | 1万円限度 |

| 預託手荷物遅延費用 | 2万円限度 | 1万円限度 |

| 預託手荷物紛失費用 | 4万円限度 | 2万円限度 |

カードを保険で選ぶなら圧倒的にJCBの方が内容が充実しています。

付帯保険はスーパーフライヤーズカード(SFC)でも同じですので、とりあえず持っておくだけの方にはスマリボがオススメです。

ミライノカードGOLDはなんと年会費無料に!!

ミライノカードGOLDは知名度は低いですが、旅好きなら必携の超優良カードです。

- モバイル端末の保険(最大修理費用3万円補償、自動付帯)

- 住信SBIネット銀行のスマートプログラムが2ランクUP

- 国内空港およびホノルル空港のカードラウンジ利用

- 海外旅行保険がプラチナカード並みに充実(利用付帯)

2021年2月1日より付帯した「モバイル端末の保険」はかなり魅力的です。

- カードを持っているだけで補償対象(自動付帯)

- 破損・損壊・水漏れ・水没・故障・盗難に対応

- 自分のスマホ(Wi-Fi通信端末ならOK)

- 修理可能な場合:最大3万円/年1回

- 修理不能な場合:7,500円/年1回(端末購入金額の25%)

海外旅行保険は2021年2月1日以降は利用付帯になり使いづらくなってしまいました。

| 補償内容 | 本会員 | 家族 |

|---|---|---|

| 死亡・後遺障害保険金 | 5,000万円 | 1,000万円 |

| 傷害治療保険金 | 500万円 | 250万円 |

| 疾病治療保険金 | 500万円 | 250万円 |

| 賠償責任保険金 | 5,000万円 | 2,500万円 |

| 携行品損害保険金 | 50万円 | 25万円 |

| 救援者費用保険金 | 300万円 | 150万円 |

傷害・疾病治療費用が本人最大500万円、家族250万円と、医療費が高くない国ならこのカードの補償だけでも十分とも言えるレベルです。

家族特約では同居する親族または別居の子供が対象になっていて、カードを持っていなくても補償してもらえます。

キャッシュレス診療(治療代を私たちに代わってカード会社が支払うサービス)にも対応しているので、いざという時も安心です。

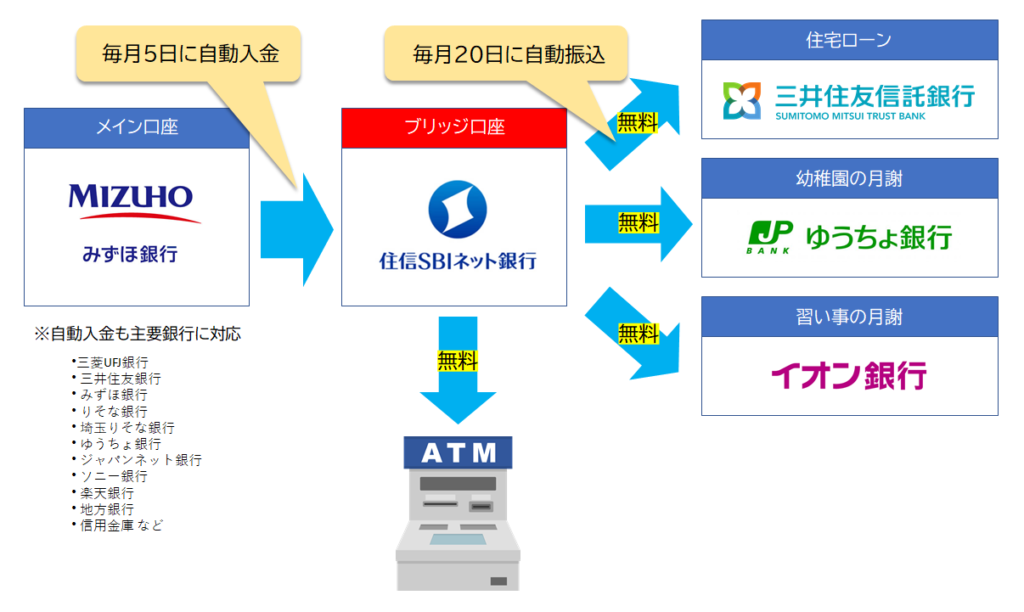

もうひとつのメリットとしてスマートプログラムという住信SBIネット銀行の会員ランクを2つ上げられます。

こちら↓の方法と組み合わせると最高のランク4まで昇格し、ATM利用手数料や他行宛て振込手数料が月15回まで無料になります。(年会費も無料にできます!)

ミライノカードGOLDを年会費無料にして住信SBI銀行のランク4になる方法!

ミライノカードGOLDを年会費無料にして住信SBI銀行のランク4になる方法!

自動入金サービスと自動振込サービスを併用すると銀行A→住信SBI→銀行Bといった形で毎月自動的に振込、振替が(しかも無料で)できるようになり、住宅ローンや自動車ローン、幼稚園や習い事などの振込がラクになります。

銀行の手数料が値上がり傾向の中で、他社を圧倒するサービスです。

ミライノカードGOLDは通常年会費3,300円、「年間100万円のカード利用で次年度年会費無料」となっていますが、スマリボを活用すればカード利用は年間たったの1回で年会費がタダになります。

スマリボの年会費割引は2年目以降の適用ですが、ミライノカードGOLDは2019年7月より新規入会で最大8,000円分還元になるキャンペーンを開催していますので、とってもお得です!(現在のところポイントサイトへの掲載はありません)

まとめ

スマリボを使ったカード年会費割引の方法でした。

- スマリボに登録して年1回以上カード利用すると年会費が割引(キャッシュバック)

- キャッシュバック額は一般カード1,300円、ゴールドカード5,000円

- 年会費キャッシュバックは上記条件を満たす必要があり、初年度は無し

- スマリボ登録時は「残高スライド標準コース」を選択

- 月のカード利用額が1万円を超えたらMy JCBで繰り上げ返済の申請を忘れずに

ひかパパ

以上です、最後までお読み頂きありがとうございました。

併せてこちらの記事も読んでいただけますと嬉しいです。

ミライノカードGOLDを年会費無料にして住信SBI銀行のランク4になる方法!

【マイ・ペイすリボ活用術】年会費割引&ポイント2倍の方法と注意点

LINEにて陸マイラーが見逃せないポイント案件やブログに書けない情報を発信しています!

![]()

※あなたのアカウント名は分からないのでご安心下さい