海外旅行や海外出張、あるいはワーキングホリデーなど、海外に行く時に「両替レートが安いのはどこか?両替の手数料を抑えるにはどうしたらいいのか?」は非常に気になるテーマですよね。

そこで、国内の外貨両替ショップ、海外の外貨両替ショップ、マネーパートナーズの空港外貨受け取りサービス、海外キャッシング、クレジットカードやデビットカードなどあらゆる両替、支払い手段の両替レートや手数料、メリット・デメリットなどを徹底的に比較してみました。

Contents

外貨両替オススメはこれ!

かなり長文になっていますので、最初に「外貨両替が最もお得な方法」の結論を言ってしまいます。

あらゆる外貨両替の方法やクレジットカードでの支払いなどのコストをこちらにまとめました。

| 両替方法 | ドル・ユーロ 両替コスト (1通貨当たり) | その他通貨 両替コスト (1通貨当たり) | 備考 |

|---|---|---|---|

| 日本国内のショップ | 1~3円程度 | 3~10%以上 | ドル・ユーロ以外は高い |

| 国内トラベレックス | 2~3円程度 | 3~10%以上 | クレカ決済可能 ドル・ユーロはポイント次第でお得 |

| 海外現地のショップ | 1~3円程度 (+数ドル/回) | 0.2%~10%以上 (+数ドル/回) | ドル・ユーロ以外は日本より 現地の両替がお得 |

| マネパ空港受取 | 0.2円+500円/回 | 0.2円+500円/回 | 対応通貨をまとまった 金額両替すると安い |

| 海外キャッシング | 0.1~0.3% | 0.1~0.3% | すべての通貨でお得 |

| マネパカード | 0.8~1.0円 +200~400円/回 | 0.3~1.3円 +100~400円/回 | 高い |

| クレジットカード | 1.3~3.0% | 1.3~3.0% | ポイント次第でお得に |

| SonyBank WALLET | 0.15円 | 0.09~0.45円 | 為替レートが圧倒的に低い上に クレカ決済時の手数料もゼロ |

この中で最も優れている方法は「海外キャッシング」です。

- クレジットカード次第でかなりお得に外貨を引き出せる

- 通貨によらず手数料が低い

- 現地で必要に応じて引き出せる

海外キャッシングにオススメのカードは、海外ATM手数料が無料かつ繰り上げ返済が可能な「JCB CARD W」です。

一般的には海外キャッシングにオススメのカードと言えばセディナカードですが、トラブル対応や手厚い海外でのサポート体制などを考慮するとJCBの方がオススメです。(詳しくはこちら↓)

現金への両替ではないですが、クレジットカードでの支払いもポイント還元率次第でお得です。

特に、ソニー銀行が発行しているデビットカードのSonyBank WALLET(ソニーバンクウォレット)もかなり低いレートで外貨支払いが可能なのでオススメです。

海外キャッシングとクレジットカード支払いのメリットは、実質の手数料が安いという点に加えて、「多額の現金を持ち歩かなくてよい」という側面もあります。

海外で多額の現金を持ち歩くのはとても危険ですので、たとえ日本で外貨両替した方が安いとしても、必要最低限に抑えたいものです。

とはいえ、クレジットカードがあまり使えない国もありますし、現地に着いてからキャッシングする時間がない、空港にATMがあるか不安など、海外キャッシングとクレジットカード支払いですべてOKというわけにはいかないことも多いと思います。

そのような場合は、日本である程度まとまったお金を両替をすることになります。

日本でドルやユーロを手に入れる場合は、クレジットカード決済で外貨両替ができる国内のトラベレックスがお得です。

JCBブランドのカードのみ対応ですが、ポイント還元率が高いJCBのカードを持っている場合はトラベレックスがオススメです。

英ポンド、スイスフラン、中国元、韓国ウォンを手に入れたい場合はマネーパートナーズ![]() の空港外貨受け取りサービスが低コストです。

の空港外貨受け取りサービスが低コストです。

ただし、無理して多額の両替をすると、使い切れずに余ってしまう可能性もあります。

余った外貨を円に戻すのはムダなコストが発生し、本末転倒ですので注意しましょう。

ドル、ユーロ以外の多くの外貨は、マネーパートナーズの空港外貨受け取りサービスを除いて日本で両替するよりも現地に着いてから両替した方が安いことが多いです。(一部例外もあります)

以上が簡単な結論です。

続いて、個別に具体的に解説をしていきたいと思います。

銀行・空港・大黒屋など:国内両替ショップのレートを比較

外貨両替で最も手軽な方法は、日本国内の両替ショップでの外貨両替です。

銀行や空港などの両替ショップに行って、欲しい外貨とその金額を指定、あるいは「日本円〇円分をこの外貨に」と伝えるだけで、あっという間に外貨を手にすることができます。

が、基本的に日本の両替ショップで外貨両替しても良いのは米ドルとユーロだけ、それ以外の通貨は現地についてから両替する方がお得です。(例外もあり、詳しくは後述します。)

もし、現地に着いてすぐ現金が必要、あるいは現地で両替する時間がないという時でも、これらの通貨の日本での両替は最低限に留めましょう。

さて、日本で米ドル、ユーロを両替する場合にお得なお店はどこでしょうか?

実際に調査してみました。

まずこちらは2016年9月21日、東京(池袋)と成田空港の様々なお店の両替レートの調査結果です。

| 店舗名 | 円⇒米ドル($1) | 円⇒ユーロ(€1) |

|---|---|---|

| トラベレックス 池袋西口店 | 104.51 | 117.76 |

| 三菱東京UFJ銀行 池袋支店 | 104.62 | 117.58 |

| みずほ銀行 池袋支店 | 104.49 | 117.53 |

| 三井住友銀行 池袋外貨両替コーナー | 104.12 | 117.06 |

| 大黒屋 池袋西武前店 | 103.74 | 117.27 |

| 成田空港 第1ターミナル 千葉興業銀行 | 104.49 | 117.53 |

| 成田空港 第1ターミナル 三井住友銀行 | 104.12 | 117.06 |

| 成田空港 出国審査後 GPA | 104.05 | 116.90 |

そして、こちらは2017年8月25日の調査結果です。

| 店舗名 | 円⇒米ドル($1) | 円⇒ユーロ(€1) |

|---|---|---|

| トラベレックス Echika fit 銀座店 | 112.41 | 133.56 |

| 三菱東京UFJ銀行 池袋支店 | 112.60 | 133.52 |

| みずほ銀行 池袋支店 | 112.52 | 133.50 |

| 三井住友銀行 池袋外貨両替コーナー | 112.12 | 133.04 |

| 大黒屋 池袋西武前店 | 111.56 | 133.06 |

| 羽田空港 国際線ターミナル みずほ銀行 | 112.52 | 133.50 |

| 羽田空港 国際線ターミナル 三井住友銀行 | 112.12 | 133.04 |

| 羽田空港 国際線 出国後エリア みずほ銀行 | 112.52 | 133.50 |

| 羽田空港 国際線 出国後エリア SBJ銀行 | 112.15 | 133.56 |

その他数日にわたり同様の調査を行いました。

それらの結果、以下のような結論に至りました。

- 米ドルの両替は大黒屋が安い(他の両替ショップより40銭~1円程度)

- 街の支店でも空港の店舗でも同じ銀行なら同じレート

- メガバンクの中では三井住友銀行が安い日が多い

一般的に「空港では両替しない方がいい」と言われてますが、これは間違いです。

正しく言うなら「空港でも街中でも同じ銀行の両替レートは同じ、そしてどの銀行を選んでも大差はない、唯一違うのは大黒屋の米ドル」といったところでしょう。

ただし、両替金額が大きくなければ大黒屋でもそれ以外でも大差ありません。

2017年8月25日の両替レートを基準に500 USドルを手にする費用を比較してみると

(最安)大黒屋:55,780円

(最高)三菱東京UFJ銀行:56,300円

その差520円。

多額の両替をする、あるいは年に何十回も海外に行くならまだしも年一回の海外旅行ぐらいであれば気にするほどの差ではありません。(感じ方は個人差があるかもしれませんが)

大黒屋以外の金券ショップでも安いところもあるようなので、お近くの店舗をチェックしてみるのもアリだと思います。

両替レートとは、外貨両替する時の交換率のことです。

両替レートは、市場で取引されるレート(ニュースで「本日の為替市場は1ドル 〇円〇銭です」と伝えられるアレです。ここでは「市場レート」と呼びます)に加えて、「為替手数料」と「両替手数料」が付加されたものになります。

お店の電光掲示板などに表示されているレート(為替レート)には、為替手数料は含まれますが、両替手数料は含まれません。

日本国内では両替手数料を取るお店はほとんどありませんが、海外では注意が必要です。

表示されているレートと別に1回あたりいくら、あるいは両替金額の何パーセントという形で手数料が発生することがあります。

計算式にするとこんな感じです。

両替レート = 為替レート+両替手数料 = (市場レート+為替手数料)+両替手数料

さて、銀行の為替レートはどのように決まっているのでしょうか。

銀行の為替レートは、市場レートからTTM(Telegraphic Transfer Middle rate: 仲値)と呼ばれる基準レートを各銀行で決定し、そこに為替手数料(米ドルであれば1ドル当たり2~3円)を付加したものになります。

市場レートはどの銀行も同じですし、TTMも基本的には毎日 9:55頃の市場為替レートを参考にするので、各銀行であまり差がありません。(市場為替レートが急激に変化した場合は日中にTTMが見直されることもあります)

一般消費者が目にする各銀行の為替レートの違いは、銀行の収益となる為替手数料の違いによるものということになります。

ちなみに、銀行では窓口や宅配での外貨両替サービスと別に「外貨預金サービス」を提供していますが、外貨預金の時の為替レートは、外貨両替のレートに比べて随分低く設定されています。

これは、現金の調達が必要になる外貨両替に対して、外貨預金は電子データのやり取りで済むため、かかるコストが違う、つまり為替手数料を安く提供できるためです。

マイナーな通貨ほど店頭の為替レートと市場のレートの差が大きいのも同じような理由で、マイナーな通貨ほど銀行が現金を調達するコストが高くなる、あるいは在庫回転率が低いため、為替手数料・為替レートに反映されています。

国内トラベレックスはクレカ決済で外貨両替が可能

トラベレックスは世界に1,500店舗を構える世界最大級の外貨両替専門店です。

国内にも主要空港(成田空港、羽田空港、関西国際空港、中部国際空港、伊丹空港、新千歳空港など)や都市部を中心に76店舗あり(執筆時点)、近年駅構内で見かけることも増えてきました。

国内のトラベレックスでは、JCBブランドのクレジットカード決済で外貨両替ができます。

決済手数料も取られませんし、クレジットカードのポイントをもらえるので、ポイント還元率次第でお得になります。(一部ポイント付与対象外のクレジットカードがある可能性はあります)

注意点として、トラベレックスでは公式サイトで配布されているクーポンやエクスペディア提示で受けられる割引などのサービスがありますが、クレジットカードで支払う場合はこれらの特典との併用はできません。

それでも、ポイント還元率の高いクレジットカードであればポイントを貰う方が遥かにお得です。

トラベレックスで使えるおすすめクレジットカード

以下におすすめのカード(JCB)をご紹介します。

① ANA To Me CARD PASMO JCB(通称:ソラチカカード)

陸マイラー必携のソラチカカードはJCBブランドのカードですので、トラベレックスで使えます。

1,000円あたり5マイル獲得できます。(5マイルコースの場合)

先ほどの調査では、トラベレックスの米ドル両替レートは112.41円でした。

500米ドルを両替するケースでは、支払い額は56,205円となり、大黒屋より425円高くなりますが、

281 ANAマイルをGETできます。(10マイルコースなら562マイル)

陸マイラーなら悪くない選択ですね。(銀行との比較ならトラベレックスの方が遥かにお得です)

ソラチカカードは年会費2,000円(税抜)かかりますが、クレジット決済しなくても爆発的にマイルを貯められる魔法のようなカードです。詳しくはこちら↓をご覧下さい。

JCBのクレジットカードが使えますので、ソラチカカード以外にもANA JCBカード(ソラチカカード含む)、JAL JCBカード

![]() なども使用可能です。

なども使用可能です。

② JCB CARD W

「自分はマイルなんていらないよ」という方には、年会費無料のJCB CARD Wがおすすめです。

基本ポイント還元率が1.0%ですが、優待店ではかなり多くのポイントが付与されます。

- セブンイレブン:2.5%(QUICPay(nanaco)利用時)

- amazon.co.jp:2.0%

- スターバックス:5.5%

- 東京ディズニーリゾートトラベル特典:5.5%

- オリックスレンタカー:3.5%

トラベレックスでは1%分のポイントが付きます。

同じく、500米ドルを両替するケースでは大黒屋より425円高くなりますが、

562pt をもらえますので実質的に大黒屋を超えるレートで交換できることになります。

JCB CARD Wは海外キャッシング用のカードとしてもオススメしています。(詳しくはこちら↓)

③ その他

JCBブランドでポイント還元率が高いカードは、楽天カードやリクルートカード

になります。

楽天カードは楽天ポイントが100円毎に1ポイントもらえます。(1%還元)

リクルートカードは決済額の1.2%のリクルートポイントがもらえます。

いずれの場合も大黒屋よりもお得になります。

クレジットカードを発行する際は、こちら↓の方法で約2,000円~15,000円ほどお得になります。

マイレージカード提示でANAマイルが貯まる

国内トラベレックスでは、クレジットカードのポイントと別に、ANAカードまたはANAマイレージクラブカードを提示すると

1万円毎に20マイル(マイル還元率0.2%)

をもらえます。

陸マイラーにはちょっとだけ嬉しい特典ですね。

トラベレックスは米ドル・ユーロ以外に弱い

トラベレックスの欠点は米ドルとユーロ以外、特に新興国の通貨の為替レートが高めなことです。

こちらは2017年8月25日の為替レートの一覧です。

| USドル | ユーロ | 英ポンド | カナダドル | スイスフラン | オーストラリアドル | 人民元 | シンガポールドル | タイバーツ | リンギット | インドネシアルピア | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 銀座 | トラベレックス | 112.41 | 133.56 | 152.67 | 97.33 | 118.91 | 96.90 | 18.30 | 88.07 | 3.81 | 30.69 | 0.0129 |

| 池袋 | 東京三菱UFJ銀行 | 112.60 | 133.52 | 152.64 | 96.35 | 118.56 | 96.43 | 86.48 | ||||

| みずほ銀行 | 112.52 | 133.50 | 151.67 | 96.36 | 118.59 | 96.24 | 18.30 | 85.49 | 3.77 | 30.20 | 0.0112 | |

| 三井住友銀行 | 112.12 | 133.04 | 150.56 | 95.36 | 118.59 | 95.27 | 18.00 | 86.50 | 3.71 | 29.70 | 0.0107 | |

| 大黒屋 | 111.56 | 133.06 | 150.20 | 97.09 | 96.00 | 18.24 | 86.26 | 3.68 | ||||

| 羽田空港 国際線ターミナル | みずほ銀行 | 112.52 | 133.50 | 151.67 | 96.36 | 118.59 | 96.24 | 18.30 | 85.49 | 3.77 | 30.20 | 0.0112 |

| 三井住友銀行 | 112.12 | 133.04 | 150.56 | 95.36 | 118.59 | 95.27 | 18.00 | 86.50 | 3.71 | 29.70 | 0.0107 | |

| 羽田空港 制限エリア | みずほ銀行 | 112.52 | 133.50 | 151.67 | 96.36 | 118.59 | 96.24 | 18.30 | 85.49 | 3.77 | 30.20 | 0.0112 |

| SBJ銀行 | 112.15 | 133.56 | 150.51 | 96.41 | 95.51 | 18.35 | 86.73 | 29.05 | 0.0103 |

米ドルとユーロ以外のほとんどの通貨で他のショップよりも遥かに高いレートであることがわかります。

損して得を取るつもりが、本当に損をすることのないように注意が必要です。

- 国内のトラベレックスはJCBブランドのクレジットカードで外貨両替が可能

- マイルが貯まるカードまたはポイント還元率が高いカードなら大黒屋よりもお得

- ただし、米ドル・ユーロ以外の通貨は為替レートが高いので注意

マネーパートナーズFXの空港受取サービス

続いてのテーマは、ネット上で数多く見られる「FXを使って外貨両替をするのが一番お得!」という情報の真偽について。

銀行や大黒屋、トラベレックスなどの両替ショップでの外貨両替で両替レートが高いのは、現金を取り扱うことが理由のひとつになっています。

これに対してFXの外貨両替は、インターネット上のやり取りを前提としている(基本的に現金は取り扱わない)ため、両替ショップに比べて圧倒的に低いレートで両替が可能です。

ただし、FXはネット上で外貨両替するだけでは、その外貨を使うことができないという問題があります。

FXで両替した外貨を使うには、

- プリペイドカードで支払う

- プリペイドカードまたは国際キャッシュカードを使ってATMで引き出す

- 空港受け取りサービスを利用する

- 別の銀行口座などから出金する

のいずれかの方法を取る必要があります。

FX業者は60社ほどあると言われますが、そもそもFXは為替取引で儲けたい人が利用する為のサービスであって、外貨両替あるいは外貨での決済を目的に運営されているものではありません。(FXでの取引は外貨両替とは異なります)

したがって、外貨両替ができるFXサービス自体が少ないですし、両替した外貨を使うためのサービスを提供している会社はほとんどありません。

その中で有名なのが「マネーパートナーズ![]() 」という会社の「空港外貨受け取りサービス」です。

」という会社の「空港外貨受け取りサービス」です。

マネーパートナーズとは?

マネーパートナーズは東証1部に上場するマネーパートナーズグループの中核会社の名前であり、FXのサービス名でもあります。

マネーパートナーズ(通称:マネパ)では、外貨両替した外貨を空港の窓口で受け取れる「空港外貨受け取り」サービスがあります。

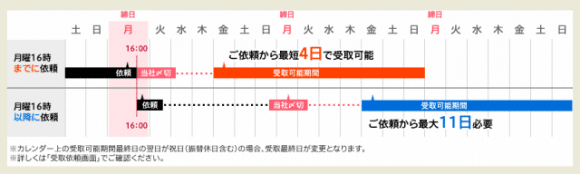

空港外貨受け取りサービスは、事前にネット上で外貨両替をしておき、さらに受け取りたい日の4日~11日以上前(受け取りしたい曜日により異なる)に申し込みすると、空港で外貨の現金を手にすることができるサービスです。

- 口座開設費、維持費用すべて無料

- 両替手数料が安い(1通貨0.2円)

- 現金受け取り(空港受取)の際の手数料が定額の500円

- 受け取りは羽田空港、成田空港、関西国際空港、中部国際空港で可能

- 好きな時に外貨に両替しておける(円高のタイミングを狙える)

- 米ドル、ユーロ、英ポンド、スイスフラン、韓国ウォン、中国元に対応

マネーパートナーズの外貨両替はどのぐらいお得?

先ほどの2017年8月25日の両替レートを基に、1,000米ドルの両替に必要なコストを計算してみると

三菱東京UFJ銀行 112,600円

大黒屋 111,560円

マネーパートナーズ 110,500円

※両替レート TTM 109.8円(MUFGを参考値として採用)+外貨両替手数料 0.2円=110.0円、空港受取手数料500円で計算

と、マネーパートナーズが1,000円~2,000円程度お得という結果になりました。(実際にマネーパートナーズを利用する場合は空港受取の数日以上前に外貨両替を行う必要があるので、同じ日の両替レートでは比較できませんが、ここでは比較対象を揃えるために同一日の為替レートを基準としました)

銀行などの両替ショップの為替手数料は1ドル当たり1~2円程度に対して、マネーパートナーズは0.2円です。

ただしマネーパートナーズは空港受取手数料の500円がかかるため、両替額が少ないとその分損をしてしまいます。

逆に両替額が大きいと圧倒的に低い為替手数料が活きてくるので、お得度が増します。

こちらが両替する通貨数毎に各通貨でどれぐらいお得になるのかを計算したものです。(人民元はFXの対象外のため記載の両替レートが実際との乖離が大きい可能性はあります)

| 両替レート | 両替額 | |||||

|---|---|---|---|---|---|---|

| 通貨名 | みずほ銀行 | マネパ | 200 人民元は1,000元 | 600 人民元は3,000元 | 1,000 人民元は5,000元 | 2,000 人民元は10,000元 |

| USドル | 112.52 | 110.00 | 4円 | 1,012円 | 2,020円 | 4,540円 |

| ユーロ | 133.50 | 129.72 | 256円 | 1,768円 | 3,280円 | 7,060円 |

| 英ポンド | 151.67 | 140.84 | 1,666円 | 5,998円 | 10,330円 | 21,160円 |

| スイスフラン | 118.59 | 113.86 | 446円 | 2,338円 | 4,230円 | 8,960円 |

| 人民元 | 18.30 | 16.69 | 1,110円 | 4,330円 | 7,550円 | 15,600円 |

USドル、ユーロ、スイスフランは1,000通貨以上両替するとコストメリットが大きいですが、英ポンドと人民元については600通貨以上でも効果が大きい結果となりました。

ただしこれはみずほ銀行と比較した場合ですので、USドルとユーロ以外は現地で両替する場合と比較すると差は縮まることになります。

マネーパートナーズのメリットとデメリット

さて、マネーパートナーズのメリットとデメリットを掘り下げて考えてみたいと思います。

- 両替コストが安い(特に両替額が大きい場合と米ドル・ユーロ以外の通貨の場合)

- 円高の時に先んじて外貨両替しておけばさらにお得

為替手数料が安いことによるコストメリットは前述の通りです。

特に、トラベレックスが不得意とするドル・ユーロ以外の通貨(具体的には英ポンド、スイスフラン、人民元、韓国ウオン)を日本で手に入れたい場合は、低いレートで外貨を手に入れることができます。

マネーパートナーズの場合は外貨両替と現金の受け取りが分離していますので、「円高の時に外貨に替えておいて、必要になったら空港受け取りで使う」という運用が可能です。

当然、銀行などの両替ショップでも円高の時に両替しておくことは可能ですが、ドル・ユーロ以外の通貨は日本で両替するのは非常にもったいないため、お得感があります。

ただし、為替相場の将来を予測するのはかなり困難ですので、両替後さらに円高になった場合は逆に損をすることになってしまいます。

また使う当てもないままに両替しても、そのまま円に戻すことになったりしたら、無駄に為替リスクを追うだけですので、確実に使う見込みのある通貨だけに限定する必要があります。

というわけで、この方法は実際の利用が難しい気がします。

続いてデメリットです。

デメリット①:正直めんどくさい

マネーパートナーズの外貨両替で現金を手にするためには、以下のステップを踏む必要があります。

口座開設はやってみれば案外簡単ですが、マイナンバーの提出が必要なので心理的なハードルがあると思います。

口座開設後は入金、両替(コンバージョン)、振替移動、受取依頼とマネーパートナーズのWEBサイトで様々な手順を踏む必要があります。

慣れてしまえばと思うかもしれませんが、年に1、2回やるだけでは慣れるのは難しいかもしれません。

デメリット②:事前の受け取り依頼

現金を空港で受け取るには事前に申し込みが必要です。

こちらがそのスケジュールです。

金曜日に空港へ行く場合は同週月曜16時までに依頼すれば最短中4日で受け取れますが、木曜日に受け取りたい場合は最短でも10日間必要になります。

さらに、極稀に締切日時が早まることもある(WEBサイトに告知がでます)ので注意が必要です。

一旦依頼した後のキャンセルは一定のルールでできますが、依頼確定後はキャンセル不可となり、受取日に受け取らない場合は口座にお金は戻るものの空港受取手数料の500円は返ってきません。

というわけで、空港受取の依頼をする日を気にする必要があったり、旅程の変更に弱かったりします。

デメリット③:空港受取は月に1回・1通貨のみ・上限金額もある

空港受取サービスは月に1回、1通貨のみしかできません。

ですので1人旅行でヨーロッパに行く、あるいは東南アジアを2~3ヶ国回る時は、マネーパートナーズだけでは足りません。

同じ月に2回行く時も、2回目は使えません。

家族旅行なら夫婦で2通貨まで行けますが、手間を考えると面倒です。

そして、通貨ごとに受け取れる上限金額が決まっています。

| 通貨 | 上限 |

|---|---|

| USドル | 2,000ドル |

| ユーロ | 2,000ユーロ |

| 英ポンド | 2,000ポンド |

| スイスフラン | 2,000スイスフラン |

| 韓国ウォン | 300万ウォン |

| 中国元 | 15,000元 |

デメリット④:受け取る際の紙幣の種類を指定できない

空港受取する際は、外貨パックと言われる決まった紙幣のセットで渡されるため、この紙幣を何枚という指定ができません。

外貨パックの選択肢が結構ざっくりしているので、両替したい金額によっては分厚い札束を受け取ることになります。

デメリット⑤:搭乗する便によっては受け取れない

空港受取ができる場所と営業時間は次の通りです。

| 店舗名 | 営業時間 | |

|---|---|---|

| 成田空港(第1&第2) | SKYLINER&KEISEI INFORMATION CENTER | 9:00~18:00 |

| 羽田空港 国際線ターミナル | トラベレックス羽田空港国際線ターミナル駅店 | 6:00~23:00 |

| 関西国際空港 | トラベレックス関西国際空港駅店 | 5:45~23:30 |

| 中部国際空港 | トラベレックスセントレアアクセスプラザ店 | 7:00~22:30 |

年中無休ですが、営業時間内に受け取る必要があります。

特に成田空港の店舗は営業時間が短いため、早朝便・深夜便の場合は利用できません。

上記以外の地方空港でも受取できません。

以上のデメリットをまとめます。

- 外貨両替までに口座開設・入金・外貨両替・振替など数多くのステップを踏む必要がある

- 事前に空港受取の依頼を出さないといけない(受取まで最短で4日~11日必要)

- 月に1回、1通貨のみ、両替額の上限あり

- 受け取る際の紙幣の種類は指定できない

- 空港窓口の営業時間内しか受け取れない(早朝・深夜便は注意が必要)

空港受け取りは色々と手間がかかったり、制約が多いのも事実ですが、特に英ポンド、スイスフラン、人民元、韓国ウォンを日本国内で手にする方法としては有効だと思います。

ただし、両替額が大きいほどお得なので、両替のし過ぎに注意が必要です。

海外であまりに多額の現金を持ち歩くのは危険ですし、外貨を余らせて帰国後に日本円に戻すと無駄な手数料を取られるからです。

マネーパートナーズ![]() の外貨両替口座を開設する際は、こちら↓の方法で約1,000~2,000円ほどお得になります。

の外貨両替口座を開設する際は、こちら↓の方法で約1,000~2,000円ほどお得になります。

ちなみに、日本で現金を用意する必要がない場合やマネーパートナーズの空港受け取り対象外の通貨は、海外キャッシングの方がより手軽に、かつ少額ずつ引き出せるので使い勝手が良いです。(詳しくは後述)

また、円高の時に外貨両替しておきたい場合は、ソニー銀行で外貨両替をしておき、現金化せずに外貨決済できるソニーバンクウォレットを利用する方が不正利用補償も付いていて安心です。

![]()

空港受け取り以外の方法について

マネーパートナーズで外貨を手にする方法は、空港受取以外に「マネパカードを使ってATMで出金」「別の銀行口座に送金してから外貨で引き出す」の2つの方法があります。

マネパカードでのATM出金については後ほど詳しく説明します。

マネーパートナーズに限らず、FX口座で両替した外貨を他の銀行に移せる「外貨送金」というサービスがあります。

文字通り、外貨を別の銀行口座に移すことのできるサービスです。

ただし、送金するためには送金先の銀行が対象の通貨に対応している必要があります。

銀行口座に移した外貨は、対応しているATMで引き出すことが可能です。

ただし、以下のデメリットがあります。

- FX口座から出金するための手数料が取られる(マネパの場合、1回2,500円、ただし2万通貨以上なら無料)

- 場合によって、受取側の銀行でも外貨受取手数料(リフティングチャージ)が発生する

- 外貨を現金で出金する際にも手数料がかかる(諸条件をクリアすると無料の銀行もある)

外貨両替ができて、外貨出金手数料が比較的安いのは、

- YJFX:1,500円

- セントラル短資:三井住友・みずほ・MUFG(本店)は無料、MUFG(支店)は1,000円、その他は1,500円

- マネックスFX:一律2,000円

などです。

というわけで、マネーパートナーズでもそれ以外のFXでも、外貨送金は手数料が掛かり過ぎるためオススメできません。

外貨宅配サービスは?

国内で外貨を手に入れる方法は、既にご紹介した両替ショップでの両替、またはマネーパートナーズの空港受取、そしてもうひとつが外貨宅配サービスです。

外貨宅配サービスは、インターネットで外貨両替を依頼すると、自宅に外貨現金が届くあるいは空港など指定の場所で受け取りれるというサービスです。

大手銀行、トラベレックス、郵便局、GPAなど様々な金融機関がサービスを提供しています。

が、為替手数料が安いわけでもなく、金額が少ないと送料を取られるケースもあり、さらに宅配で受け取るメリットが乏しくあまりオススメはできません。

唯一両替レートが安いのが「マネーバンク」というサービスで、こちらは送料無料ですが、在庫切れが多く「入荷待ち」であることも多いので運良く在庫があれば利用するのもアリです。

外貨両替マネーバンクの詳細はこちら

![]()

現地の両替ショップで外貨両替

海外で外貨現金を手に入れる方法は、

- 空港や市中の両替ショップで日本円(または米ドル)と両替する

- 海外キャッシング

- プリペイドカードやキャッシュカードで引き出す

に大別できます。

この内、両替ショップでの両替は最も簡単な上、ドル・ユーロ以外の多くの通貨は日本よりも良いレートで両替できます。

シンガポールのチャンギ空港のこちらのトラベレックスは日によって違いますが、日本の銀行よりも1シンガポールドル当たり3~5円ほど安かったです。(日本のトラベレックスとの比較では約6円安い)

空港だとレートが悪いイメージがあるかもしれませんが、決してそんなこともありません。

国や通貨によって微妙に事情が異なる

ヨーロッパや東南アジアの場合は、現地で両替した方がお得なことが多いですが、世界の国々には例外もあります。

例えば、ロシアのルーブルはロシアで両替するよりも日本で両替した方がレートが低いようです。(日本でも数%の為替手数料を取られます)

また、ブラジルのレアルは現地で日本円で両替することが困難なため、予めドルを用意する必要があります。

通貨によっては、現地での両替の際に日本円で両替するよりも、日本でドルに替えておいた方がお得な場合もあります。

このように国や通貨によって様々なケースがあります。(すべてにおいて安定してレートが低いのが後述の海外キャッシングです)

海外での外貨両替時は両替手数料に注意

海外で外貨両替する時は、為替レートと別に「両替手数料」に注意が必要です。

日本では為替レートと別に両替手数料を取られることはほとんどありませんが、「このレートは安い!」と思って飛び付いたら、両替手数料が高かったということが海外では普通にあります。

両替手数料がかからない場合は、「NO COMMISSION」「0% COMMISSION」などと書かれています。

逆に両替手数料が掛かる場合でも、電光掲示板に表示されてないことも多いですので、両替前に確認するようにしましょう。

奇跡的な両替レートに遭遇することも

現地の市中の両替ショップの中には目を疑うような両替レートのお店も目にします。

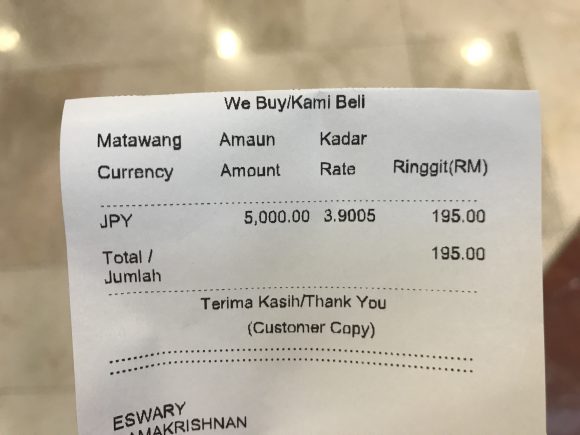

こちらはクアラルンプールの「スリアKLCC」というショッピングモールの中にあった両替ショップです。

日本円の両替レートは「100JPY – 3.9005RM」と表示されていました。(両替手数料は無料)

実際に両替してみました。

5,000円が195 RM(リンギット)になりました。

日本とレートの表記が異なるため、ぱっと見てわかりづらいのですが、

100円で3.9005 RMですので、1リンギットは100÷3.9005=25.64円 になります。

これは前日の外国為替市場のレートとほぼ同じという驚きのレートです。

前日の日本の銀行など両替ショップのレートは29.05~30.69でしたので、1リンギット当たり4.5円以上安い計算になります。

仮に1,200 RM(約3万円分)両替すると、日本で両替するとの比べて5,000円以上も安い計算になります。

海外での両替は、空港であってもチョロまかされる危険や、市中の安すぎるショップでは偽札を掴まされるリスクもありますが、こちらは巨大ショッピングモールの中のしかも店構えもしっかりしていたお店なので安心して両替できました。

海外での外貨両替のデメリット

日本より低い両替レートでお得なのですが、デメリットもあります。

お店によって両替レートがまちまちなので、ある程度選別する必要がある

両替の為の日本円を持ち歩く必要がある

既に説明しましたように海外で多額の現金を持ち歩くのは危険行為です。

これは外貨であっても日本円でも同じです。

ですので、クレジットカード決済や海外キャッシングの活用が重要になります。

海外キャッシングを使ってATMで引き出し

海外キャッシングとは?

海外キャッシングとは、海外のATMでクレジットカードを使って現金(現地通貨)を引き出す方法のことです。

お持ちのVISAやMaster、JCBカードなどで引き出すことができます。

対応しているカードの種類はATMに書かれているロゴマークで分かります。

ブランドロゴ以外にも提携サービスのロゴが書いてあれば利用可能です。

ATMにクレジットカードを挿入して、PINコード、引き出し金額などを入力すると現金が手に入ります。

海外キャッシングの利用方法や注意点はこちら↓の記事をご覧下さい。

海外キャッシングのメリット・デメリット

海外キャッシングにかかるコストは、「国際ブランド指定の為替レート」「海外ATM利用手数料」「キャッシング返済までの利息」です。

海外キャッシングで現地通貨を引き出すと、クレジットカード会社を通じて日本円で請求が来ます。

この時の為替レートは、VISA・MasterCard・JCBなどの国際ブランドが決める為替レートになります。

通常、海外でクレジットカード決済をすると、同じく国際ブランドが決める為替レートにカード会社の海外事務手数料(1.3~2.5%程度)が付加されますが、海外キャッシングの場合はこの手数料はかかりません。(代わりにキャッシング(借金)に対する利息が発生します)

国際ブランドの為替レートは、最近はJCBが最も安いと言われており、そのレートはほとんど市場レートと同じです。

つまりJCBブランドのカードなら実質的に海外キャッシングに必要なコストは「海外ATM利用手数料(1回当たり0~200円)」と「利息(1日当たり0.041%)」ということになります。

そして、この二つの費用をほぼ無料に近づけられる方法が存在しますが、その方法をご紹介する前に、海外キャッシングのメリットとデメリットを挙げてみたいと思います。

- どの通貨でも為替レートが安い

- ほとんどの国に対応しているATMがあるのでどこでも引き出せる

- 24時間対応しているATMも多いのでいつでも引き出せる

- 少額ずつ引き出せば、大金を持って移動する必要がなくなる

- 両替ショップと違ってレートをチョロまかされたり、偽札を掴まされるリスクが少ない

- キャッシングなので早く返済しないと利息の支払い額が増える

- 海外ATM利用手数料を取られる(取られないこともあります)

- スキミングの被害に合うリスクがある

海外キャッシングはどの通貨でもレートが低い上、必要に応じてATMで引き出すことができますので、外貨現金を手に入れる方法として最良の方法だと思います。

海外キャッシングに最適なクレジットカード

ただし、キャッシングはカード会社から借金する行為ですので、できるだけ早く返さないと利息が膨らみます。

海外キャッシングのコストを抑えるには、

- 海外ATM手数料が無料

- 繰り上げ返済ができる

- 為替レートが安いJCBブランド

これらの条件を満たすクレジットカードが必要です。

そのカードが年会費無料のJCBプロパーカード「JCB CARD W」です。

JCB CARD Wを使えば、あらゆる通貨を1回当たり数十円という安いコストで引き出すことが可能になります。

JCBというと「海外で使えない」というイメージもあるかもしれません。

確かに特に欧米に行くとJCBの加盟店が極端に少ない事実はあります。

しかし、こと海外キャッシングについては「Cirrus(シーラス)」というネットワークと提携しており、世界中どこへ行っても海外キャッシングを利用することができます。(MasterCardもCirrusと提携しており、利用できるATMに差はありません)

また、JCBプラザというサポートデスクが世界52都市に設置されており、カードの紛失や盗難、破損時にスムーズに対応してもらえます。

海外でクレジットカードを緊急再発行すると1万円もの手数料を取られる会社が多いのですが、JCB CARD Wは無料ですので、海外に行く時はぜひ持っていきたい1枚です。

また、海外キャッシングと言えば一般的には「セディナカード」や「セディナカードJiyu!da!」がオススメされていますが、私はサポートの充実と透明性ではJCBをオススメしています。

海外キャッシングについて詳しくはこちら↓の記事をご覧ください。

JCB CARD Wを発行する際は、こちら↓の方法で約5,000円~8,000円ほどお得になります。

マネパカードを使って現地ATMで引き出す

マネパカードの利用方法

マネパカード![]() はマネーパートナーズが発行する、日本で外貨両替して、現地のATMで外貨を引き出せるキャッシュ機能付きプリペイドカードです。

はマネーパートナーズが発行する、日本で外貨両替して、現地のATMで外貨を引き出せるキャッシュ機能付きプリペイドカードです。

マネパカードを発行する際は、こちら↓の方法で約1,000~2,000円ほどお得になります。

マネーパートナーズの空港受け取りは事前の依頼を早めにしないといけなかったり、空港での受け取りに制約があったりと利用しづらい面がありました。

そういったところを解消しているのがこのマネパカードです。

利用方法は、

- マネパカードの口座を開設・カードを手に入れる

- マネパカード口座に入金する

- 外貨に両替する

- マネパカードにチャージする

- 現地ATMで引き出す

となっており、一件便利そうなのですが、いくつかデメリットがあります。

マネパカードのデメリット

① 銀行振り込みで入金

マネパカード口座はマネーパートナーズFXとは別口座です。

そしてマネパカード口座への入金は基本的に銀行振込になります。

振込手数料は利用者負担なので、手数料無料の技を持ってないとコストが発生します。

マネーパートナーズFXの口座からマネパカード口座に資金を移動することもできますが、振替金額の0.4%が手数料として発生してしまいます。

② 両替レートがやや高め&ATM手数料を取られる

マネーパートナーズと比べると両替レートが高いです。(それでも両替ショップよりは安いですが)

加えて海外ATM利用に対する(1回当たりの)手数料がかかります。

| 通貨 | 両替レート | 海外ATM手数料 |

|---|---|---|

| 米ドル | 0.8円 | 2ドル |

| ユーロ | 1円 | 1.75ユーロ |

| 英ポンド | 1.3円 | 1.5ポンド |

| 豪ドル | 0.7円 | 2.5豪ドル |

| 香港ドル | 0.3円 | 20香港ドル |

③ チャージ残高ゼロの通貨を引き出すと3%の手数料を取られる

マネパカードの危険なところは、チャージしていない通貨も引きだせてしまうことです。

この場合、クロスボーダー手数料3%を持っていかれます。

チャージ額を使い切ってしまった場合、この手数料を取られないようにするために追加のチャージが必要なので、常にチャージ残高を気にする必要があります。

④ 出金手数料がかかる

マネパカード口座に入金して使わなかったお金を出金したい場合は、1回500円の出金手数料が発生します。

チャージした残高を口座残高(未チャージ残高)に戻すペイバックの手数料は無料です。

以上の理由から、意外と多くのコストがかかってしまうため実用的ではありません。

マネパカード以外の海外プリペイドカード

マネパカード以外にも海外で使えるプリペイドカードがあります。

キャッシュパスポート、GAICA、マネパカード、MoneyT Globalなどです。

しかし、これらのプリペイドカードも両替レートが3.5~5%と高いため、外貨両替の手段としては使えません。

海外で現金はいくら必要か?

様々な外貨両替、あるいは外貨現金を手にする方法の両替レートやメリット、デメリットを紹介してきました。

その中でどの方法にするのか選ぶ上で大事なのが「そもそも現金がいくら必要なのか?どのタイミングで必要なのか」という点です。

クレジットカード払いを薦める3つの理由

私は、日本でも海外でも極力クレジットカードで支払い、現金を持たないようにしています。

① 現金は盗まれたら返って来ない

日本が本当に安全な国なので感覚が麻痺してしまいますが、海外に行ったら盗難や強奪などは日常茶飯事です。

どんなに警戒していてもやられる時はやられます。

いつか訪れるだろう万が一のことを考えれば「現金は極力持たない方が良い」のは言うまでもありません。

その点、クレジットカードは盗まれて、あるいは自ら紛失して不正利用されても補償される(盗難保険・紛失保険)ので安心です。(届出日から60日前以降、本人に重大な過失がないなどの諸条件があります)

② ショッピング保険付帯で安心

ショッピング保険付きのクレジットカードなら買った商品が壊れたり、盗まれたりした時にも補償されます。(限度額や条件があります)

③ ポイントをもらえる

海外でクレジットカード支払いをすると海外事務手数料(購入額の1.3~2.5%程度、クレジットカード会社によって異なる)を取られます。

しかし、海外での利用時も同様に、あるいはカードによっては国内よりも多くのポイントをもらうことができます。

ポイント還元率の高いクレジットカードであれば手数料を相殺することもできます。

海外でクレジットカードを出すのに抵抗がある方もいらっしゃるかもしれませんが、もしスキミングなどをされて不正利用された場合も補償が受けられるわけですから、現金を持ち歩くよりも安全だと思いませんか?

海外での支払いにオススメのクレジットカードはこちら↓で紹介しています。

クレジットカードはどのぐらい使えるの?

ヨーロッパでは多くのお店でクレジットカードが使えますが、アメックスとダイナース、JCB(ブランドのカード)はほとんど使えません。

日本ではアメックスもJCBも比較的多くのお店で使えますが、海外ではVISA、あるいはMasterCard以外が使えないお店は非常に多いです。

アメックスは本国アメリカと日本でのみ使え、JCBは日本とハワイと一部東南アジアでのみ使え、ダイナースは日本以外どこの国でも使えないお店が多いということを覚えておきましょう。

VISAやMasterCardは中国以外どこの国に行ってもそこそこ使えます。

マレーシアの首都クアラルンプールに滞在した時もレストランやショッピングモールでクレジットカードが使えました。

インドネシアのバリ島に行った時も、レストランやスーパー、バッグなどの個人店で使えました。

中国に行く時はVISAよりも銀聯が使えます。(クレジットカードよりもスマホ決済の方が普及しています)

行き先でどの程度クレジットカードが使用できるのかは、Googleで検索したり、ヤフー知恵袋で調べると出てきます。

ちなみに、クレジットカードで支払いをする場合に、店員さんから「現地通貨で払うか?日本円で払うか?)」と聞かれることがあります。

この時は迷わず「現地通貨で払います」と言いましょう。

日本円で払うと言ってしまうと、お店が決める為替レートになり、これがとても高いケースが多いためです。

現金はいくら必要か?

現金の必要額は、行き先でクレジットカードが使えるのか、物価はどれぐらいなのか、どれぐらい滞在するのか、どういう過ごし方をするのか?(仕事・観光 etc)によって、大きく変わってくると思います。

ので、一度行ったことのある場所ならある程度予想できると思いますが、そうでなければ予め予想するは難しいです。

そこで、日本で両替するなら多くても2~3万円分、最低で考えるなら5千円程度だけに抑えて、残りは現地で状況に合わせて海外キャッシングあるいは両替ショップで両替するというのが良いと思います。(よほどの僻地に行く場合はこの限りではありません)

例として、2016年に5泊7日、家族3人でハワイに行った時は、国内のトラベレックスで両替した現金300ドルだけ持っていきましたが、追加の両替もせず、ちょうど使い切りました。

その時、現金以外の支払いはソニーバンクウォレットとANA VISAワイドゴールドカードで支払いました。

ソニーバンクウォレットは、ソニー銀行の外貨預金残高から直接引き落とすことができるデビットカードで、両替手数料が非常に低いところが魅力です。

アメリカの場合、ハワイも含めてクレジットカードが使えるお店が非常に多いですし、ほとんどのレストランでチップもクレジットカード払いが可能でした。

ので、現金が必要だったのは、タクシー、バス、小さなお店での買い物、ホテルでのチップぐらいでした。

- ホテルのポーターやベッドメイキングなどのチップ

- タクシー

- ザ・バス

- 観光施設の入場料

- コインランドリー

- アクティビティー

- レストラン以外の飲食店

タクシーは定額料金で定番のチャーリータクシーを利用しましたが、支払いは現金のみでした。

ダニエル・K・イノウエ空港に着いてすぐにタクシーを乗る場合は少しだけでも日本で両替した方が良いと思います。

ハワイ旅行記はこちら↓

まとめ

まとめます。

大前提

- 海外で多額の現金を持ち歩くのは危険。極力クレジットカードまたはソニーバンクウォレットを使う。(ポイント還元もあるので)

- 一度に多額の外貨両替をしても余る可能性があるので、現地で小まめに両替あるいは海外キャッシング

- 特に米ドル・ユーロ以外の通貨は日本の両替ショップで両替するとレートが高いので極力避ける

- ただし、自由が効かないツアーや現地空港到着が深夜・早朝の場合、初めて行く国の場合は日本である程度両替しておくのが無難

国内で外貨両替する場合(米ドル・ユーロ)

- JCBブランドのポイント還元率の高いカードあるいはマイルなどを積極的に貯める場合はトラベレックス一択(考え方次第で、海外キャッシングよりもお得)

- 大黒屋も選択肢になり得る(米ドルのみ)

- マネーパートナーズ空港受け取りサービスは手間のわりにあまりメリットがない

国内で外貨両替する場合(米ドル・ユーロ以外)

- マネーパートナーズ空港受け取りサービスが使える場合は選択肢になり得る(英ポンド、スイスフラン、中国元、韓国ウォンのみ)

- それ以外の通貨の国内での外貨両替は極力避ける(ただしルーブルやレアルなどのような例外もある)

海外で両替する場合(通貨問わず)

- JCB CARD Wでの海外キャッシングなら手数料も低い上、いつでも引き出せるメリットがある

- 現地両替ショップで両替する場合は為替レートに含まれない「両替手数料」に注意が必要

- 現地到着時に空港で両替したい場合は営業時間に注意が必要(特に早朝、深夜到着時)

こちら↓の海外キャッシングについても併せてご覧ください。

外貨両替とは関係ありませんが、海外旅行に行く際は、ケガ・病気になった時に最大270万円の保険金をもらえるエポスカード![]() があるといいです。

があるといいです。

エポスカードは年会費無料、しかも旅行費用の支払いにエポスカードを使わなくても、無料で海外旅行保険が付いてきます。

ほとんどのクレジットカードは、死亡保障はちゃんと付いていても、ケガ・病気の時の保険金はわずかです。(エポスカードは無料付帯の中でダントツ)

保険会社の海外旅行保険や他のクレジットカードに付いている保険と併用が可能、つまり持っていて損は一切ありません。詳しくは↓をご覧下さい。

エポスカードを発行する際は、こちら↓の方法で約4,000~7,000円ほどお得になります。

マイル目的でトラベレックスを使っています。私はANA VISA ワイドゴールドですが、空港受取ではなく、宅配にすれば(10万以上ですが)配送手数料はかからず、クレジット支払いが可能ですよね。

情報を頂きありがとうございます!

コメント頂きました通り、ANA外貨宅配なら今年3月まではVISA,Masterでの決済ができたのですが、現在は振込または代金引換のみになってしまったようです。

ANA外貨宅配のサイト上は誤表記となってしまっているようです。

私はSBJ銀行のラインペイ外貨両替使っていますけどおすすめです。SBJ銀行は韓国の大手銀行である新韓銀行の日本現地法人で、

この両替サービスは携帯で申し込んでお金を払えばその分のウォンなどの外貨を自宅や空港で受け取ることができます。レートもいいし宅配サービスだから愛用しています。検索すると出ると思うけど一応リンクも載せます。

情報提供ありがとうございます!

LINE外貨両替、チェックはしていたのですがイマイチお得感を感じていませんでした。

次回更新の際、調査してみたいと思います!