前回は私がこのサイトを始めるに至った経緯をお話ししました。

50年計画を作ってみた

退職金のこと、年金のこと、日本の財政のこと、etc…

将来の不安は、少なからず皆さんにもありますよね??

不安なことに対しては、何かしら行動するしかありません。

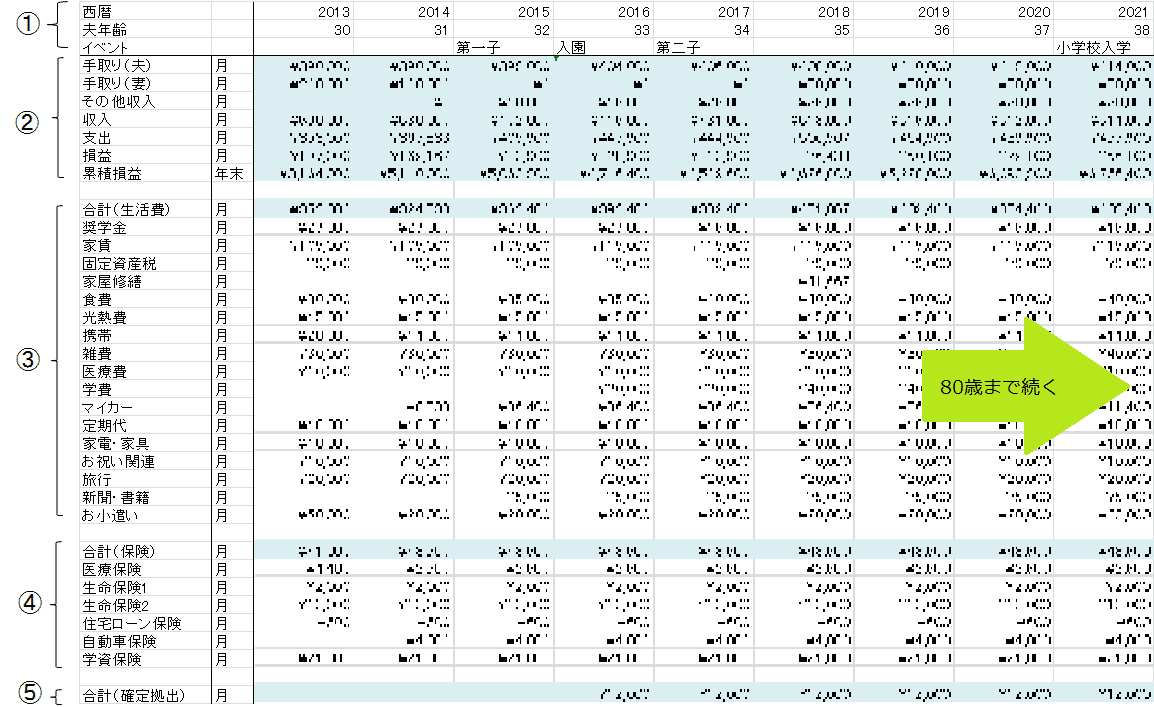

そこで私は、自分が(無事であれば)生きるであろう80歳までのお金のライフプランを立てました。

クリックで拡大します

※すみません、具体的な数字はモザイクにしてます

こんな感じでExcelで作りました。

細かい説明になりますが、縦に家計の項目、横に西暦と自分の年齢と主なイベントを取ります。

そして、いついつぐらいに子供が欲しいなぁ、毎年旅行に行きたいなぁ、家電もそれなりにいいものが欲しいなぁとか妄想を膨らませながら、それぞれの年毎に収入や支出を埋めていきます。

(簡略化のため物価変動は無視しています)

収入は毎年少額(私の場合は2千円にしました)ずつ増加するようにし、支出は想定しうる項目を洗い出して、若干の余裕をもって入れました。

(子どもの学費はネットで平均値を調べて、高校までは公立、大学は東京の私立という想定にしました)

と、ここで皆さんも感じていると思いますが、

正直、将来の収入や支出なんてわかるわけない!

と私も思います。

ですが、それでも計画をつくることは重要だと思うんです。

それは、自分の今の生活を続けて、やりたいこともやって

果たして資金が底を尽きることがあるのかないのか、

あるとしたらどういう場合なのか

それをざっくりとでも把握することにこのライフプランをつくる意味があるからです。

私の場合、これをやって気づいたのは、

- 子供が大学に通う期間は貯金がガンガン減る

- 収入(給料)が計画より上振れしない限り、新車は買えない

- 月4000円の日経電子版を30年続けると144万円にもなり、決して安くはない

- 家計的に最も大きなリスクは、(持ち)家が火事で無くなるor住宅ローン金利が暴騰して返せなくなる

(火災保険には入ってますが、評価額の半分しかもらえない) - やっぱり退職金が無いのは痛すぎる

- 老後資金3,000万円はかなりハードルが高い(現状のままでは達成できない)

故に、

- 妻の収入を少しでも入れないと安定した計画にならない(Dear 妻. 給料少なくてスミマセンm(_ _)m)

- 毎月数百円でも削れる無駄は徹底的に削るべき

- 退職金の代わりになる資産をつくる必要がある

という具体的な目標が出来、節約や投資の原動力になりました。

作らなかったら、気づくことのないことも、たくさんあったわけでやって良かったと思います。

あとは、実行と改善あるのみ!

作った計画が計画通り、あるいはより良くなるように頑張ります。

毎年1年間の収支をチェックして、計画を見直ししたりもしていきます。

収支の管理はこちらマネーフォワードでやっております。

金融機関勤めのFPです。私も自分のライフプラン作って毎年収支の確認、資産の棚卸しをしていますが一般の方で実践している人を初めて見ました!すごいですね。日本は金融リテラシーが低すぎます。せめて我が子にはしっかりと教えねば…と思う今日この頃です。

また拝見させて頂きますね。

コメントありがとうございます。

確かに私の周りでも同じことをやっている人を聞いたことはありません。

すべて独学なのでこれでいいのかわからないまま続けておりますw

今後ともよろしくお願いします!