※2017/4/7更新

記事公開時点と比べて銀行預金金利がかなり低下したため、現在は単純な金利の比較では学資保険に分がある状況となっています。

それぞれのメリット・デメリットを改めて整理する視点でリライト致しました。

児童手当って結構大きな額を頂けるので、貯蓄するのか、何かに使うのか悩みますよね?学資保険を検討されている方も多くいらっしゃるのではないでしょうか?

2015年4月に娘が産まれまして、我が家でも翌月から児童手当を受給しています。

妻との話し合いで、この児童手当は生活費として使わず、娘の大学費用として貯金していこうということになり、この1月からソニー銀行の積立定期を始めました。

今回は、そこに至った経緯をご紹介したいと思います。

Contents

児童手当ってどれくらい貰えるの?

この記事をご覧の皆様は既にご存知かと思いますが、児童手当とは中学生以下の子供を持つ世帯に、国から支給される手当のことです。

<手当の月額>

0歳~3歳未満・・・15,000円

3歳~小学生・・・10,000円(第3子以降は15,000円)

中学生・・・10,000円

※但し、所得制限にひっかかる世帯は月額5,000円

現行の制度は2012年から開始していますが、この制度がずっと続けば、

第1子・第2子で約200万円/人

第3子以降で約250万円/人

の手当をもらえることになります。結構大きな金額ですね。

子育てで最も大きな出費は教育費

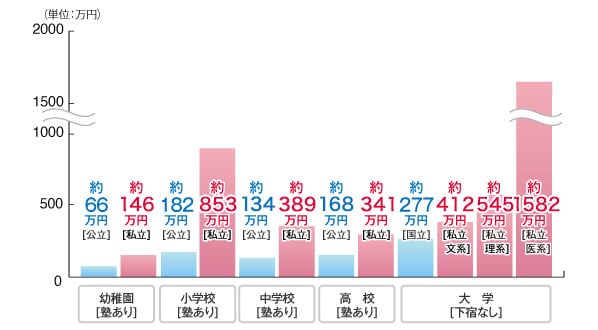

一方、子育てで最もお金がいるのは教育費です。

出典:住友生命ホームページ(文部科学省 平成24年度「子どもの学習費調査」等から推計)

大学4年間では、国立でも約280万円、私立では400万円以上が必要とされています。

さらに、この12月に財務省が国立大学の運営交付金を削減し、授業料を値上げする資産を発表しており、さらにこの金額が上昇する可能性もあります。

というわけで、児童手当は問答無用で将来の学費としてきっちり貯めるのが賢明だと思います。

学資保険で貯めるべきか?貯金か?

さて、ようやく本題ですね。

学資保険を検討

児童手当を学費として貯蓄する時に、多くの方が検討するのが学資保険だと思います。

学資保険は毎月決まった額を保険料として納めると、10数年後に納めた額よりも多い満期保険金がもらえます。

例えばソニー生命の場合、18歳満期の学資保険に加入して、18年間払い込むと納めた保険料に対して106.9%(年利 0.78%相当)の保険金が返ってきます。また、18年間と同じ額の保険料を10年間で納めると112.0%(年利 0.91%相当)になって返ってきます。※詳しくはこちら

また、万が一契約者が死亡した場合には、以後の保険料支払いゼロで満期金が受け取れる生命保険としてのメリットもあります。

さらに、保険料控除が適用されるため年末調整で得します。所得税率10%の方であれば、住民税と併せて最大6,800円程度お得です。

これだけでも定期預金の利息よりかなりお得かもしれません。

ただし、生命保険や収入保障保険との合算で計算されますので、既に年間8万円を超える生命保険に加入している場合は、節税効果はありませんのでご注意下さい。

デメリットとしては、途中解約をすると元本割れ、すなわち納めた金額よりも少ないお金しか戻ってきません。(おおよそ90%ぐらい)

もし、今後国の財政が悪化する等により児童手当の給付が廃止された場合、生活費や貯蓄を削って学資保険を納め続けることになります。

また、学資保険に限らず保険には、物価上昇(インフレ)のリスクがあります。(物価が上昇しても受け取る保険金は変わりませんので、予定していた保険金では学費が払えなくなる可能性があります)

現在は、歴史的に超低金利の状況で、保険の金利(利回り)がかなり低く設定されていますので、インフレへの耐性は非常に脆弱と言えます。

さらに、可能性は低いですが保険会社が破たんすると、受け取れる予定だった保険金が減額され、元本が保証されないリスクもあります。

積立定期を検討

一方で銀行の定期預金は、現金が必要となればいつでも元本保証で解約できるメリットがあります。(もちろん1,000万円までの預金は法律で保証されています。)

また、預金金利は物価や市場金利に連動しますので、学資保険よりはインフレへの耐性もあると言えるでしょう。

利息については、日銀の量的・質的金融緩和以降、急速に下がっていますが、それでもネット銀行を探せば1年定期で0.2~0.4%ぐらいは見つかります。

※2017/4/7現在ではこういった高金利はほとんど見られなくなってしまいました

私のお勧めは、ソニー銀行の積立定期です。毎月決まった額が自動的に定期預金になる商品です。 ※「ソニー銀行の積立定期」を詳しく見る

現在の金利は1年で0.25%(税引き後0.199%)ですので、仮に児童手当を15年間(計198万円)積み立てて、その後さらに3年間定期預金し続けると

18年後 202.2万円 返戻率 102.1%

になります。

※ソニー銀行の積み立て定期の金利も大幅に低下しています。毎年、年末年始に行われる金利キャンペーンがあり、2017年は0.18%でした。

ちなみに、金利がもう少し高いと以下のようにさらに返戻率は上がります。

| 金利(1年) | 18年後積み立て額 | 返戻率 |

| 0.25%(税引き後0.199%) | 202.2万円 | 102.1% |

| 0.5%(税引き後0.398%) | 206.5万円 | 104.3% |

| 1.0%(税引き後0.797%) | 215.4万円 | 108.8% |

さすがに年0.25%ではしょっぱいと言わざるを得ないですが、0.5%ならそこそこ増えます。さらに1%なら学資保険を超えます。

金利(利息)だけを考えると、ソニー銀行ではなくて尼崎信用金庫のウル虎支店や、香川銀行のセルフうどん支店などもう少し金利が高い銀行もあります。※詳しくは定期預金の金利比較(ネットバンク&メガバンク・銀行・信用金庫などのインターネット支店)【2016年最新版】(外部サイト)

しかし、半年なり1年おきに定期預金をつくるのって結構手間ですよね。

ソニー銀行の積立定期のメリットは1度インターネットで積立額を設定しておけばあとは放置でいいところです。児童手当の振込をソニー以外の銀行にしていても、ソニー銀行の自動入金設定をしておけば毎月決まった額をソニー銀行の口座に無料で移すことも可能です。

一方、定期預金のデメリットは金利が下がる可能性もあることです。今0.25%ですが、今後下がれば返戻率は限りなくゼロに近づいてしまいます。

ソニー銀行について詳しくは↓

メリット・デメリット

というわけで、メリットとデメリットをまとめるとこんな感じです。

| 学資保険 | 積立定期 | |

| 返戻率 | 106.9~112.0%(ソニー生命の場合) | 流動的(現状のままなら102.1%) |

| 節税 | 保険料控除の対象 | 特に無し |

| 元本割れリスク | 途中解約時に元本割れ | 元本割れリスク無し |

| インフレ耐性 | 低い | 学資保険よりは高い |

| 流動性 | 満期or解約まで動かせない | いつでもノーリスクで解約できる |

まとめ

学資保険は1度始めると、何かあった時に別のことにお金を回すのが非常に難しくなります。(解約すれば元本割れしてしまいます)

加えて、インフレリスクへの対応力も弱いことから、得られるわずかな額の為に多くのリスクを抱えることになり、決してよい貯め方とは言えないと思います。

仮に18年間動かさないお金を作れるのであれば、住宅ローンを繰り上げ返済して利子の支払いを抑えたり、確定拠出年金をやって節税をしたりという別の使い方も考えられると思います。万が一教育資金が足らない状況になれば金利の低い奨学金を借りるという手もあります。

退職金が無い我が家では、老後資金を貯めていかなければいけませんので、前述の学資保険のリスクも考慮して、児童手当は万が一の時の貯蓄を兼ねて定期預金することにしました。

お勤めの会社で財形貯蓄制度があるようでしたら、そちらも併せて検討されるとより良いかと思います。

子供の学費をしっかり貯めるという観点では、手元の現金を減らすことになる、住宅ローンの繰り上げ返済や、確定拠出年金を増やすというのは明らかに愚策でした。

相対的な利回りの良さや保険料控除適用という観点では、学資保険という選択もあるのかもしれません。

しかし、私個人の見解としては、この先18年という長い期間の中で、低金利の今契約するというのがどうしても得策とは考えづらく、消極的な選択ではありますが、引き続き「定期預金を続ける」ことにしたいと思います。

また、最近はインフレ対策を重視するなら「個人向け国債(変動10年)」が最良であると考えています。

個人向け国債は、最低金利 0.05%が保証されていることに加えて、変動にしておけばインフレ対策にもなります。

1万円単位で購入可能で、購入1年後からはいつでもいくらでも中途換金可能、中途換金でも元本割れすることはありません。

日本国債に対する不安があるかもしれませんが、国債がダメな時は日本円もダメな時です。つまり、銀行に預けている日本円もダメということです。

預金金利が大した金利でない今、個人向け国債も悪くない選択肢なのだと思います。

生命保険を払っていない人ならば、控除メリットがあるので有利かもしれませんね。

コメントありがとうございます。

おっしゃる通りですね。

次回更新時に追記いたします!

今後ともよろしくお願い致します。